Государство способно обеспечивать среднестатистическому украинцу пенсию в размере не более трети зарплаты. Чтобы на склоне лет не нищенствовать, граждане должны копить себе на пенсию с молодых лет

Бюджет Пенсионного фонда на 2007 год впервые запланирован бездефицитным, что позволяет чиновникам приступить к масштабным реформам - подготовке к запуску накопительной общеобязательной системы пенсионного обеспечения, так называемому второму уровню.

Отечественное пенсионное законодательство скроено по международным стандартам и предусматривает три уровня пенсионного обеспечения. Первый уровень - солидарная пенсионная система - способен обеспечить пенсию в размере не более чем 35% зарплаты. Второй уровень - общеобязательная накопительная система - будет внедрен только в 2009 году. Если накопительная система заработает, государственная пенсия будет достигать 55-60% доходов, считают специалисты проекта USAID "Пенсионная реформа в Украине". Третий уровень - это система негосударственных пенсионных фондов (НПФ). Через добровольные вложения в эти институты граждане могут обеспечить себе пенсию в желаемом размере.

В мире система НПФ неплохо зарекомендовала себя. Именно благодаря негосударственным фондам активно путешествуют пенсионеры из развитых стран. В Украине НПФ только-только становятся на ноги и пока не пользуются доверием граждан. Тем не менее, у соотечественников нет иного выхода, кроме того как начать копить на дополнительную пенсию самостоятельно. Не важно, как - с помощью НПФ, банковских депозитов, страховок, инвестиций в ценные бумаги или недвижимость, - но украинцы должны позаботиться о себе сами.

Три уровня проблем

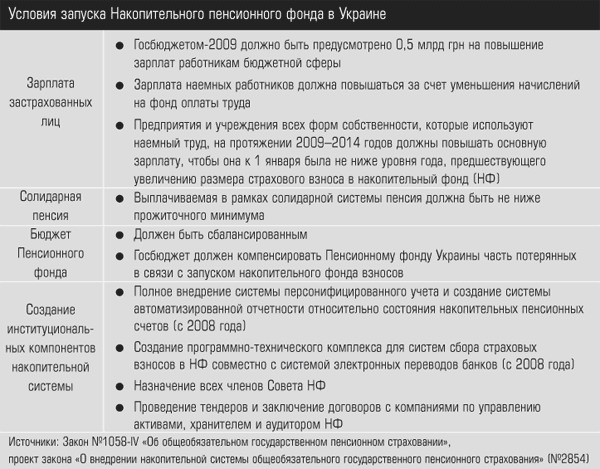

До 2004 года в Украине действовала доставшаяся в наследство от советских времен одноуровневая солидарная пенсионная система. В 2003 году законодатели решились покончить с уравниловкой и позволить гражданам самим копить себе на старость. Принцип трехуровневой пенсионной системы прописан в Законе "Об общеобязательном государственном пенсионном страховании", вступившем в силу в 2004 году. Однако этот документ не определяет сроки введения второго уровня, а только указывает, при каких условиях может быть принят закон о создании накопительной системы. Зарегистрированный в парламенте в конце прошлого года законопроект о внедрении накопительной системы общеобязательного государственного пенсионного страхования предлагает запустить второй уровень 1 января 2009 года, хотя ранее предполагалось, что это произойдет еще в 2005 году.

До недавних пор введению накопительного уровня препятствовало несколько факторов. В последнее время бюджет Пенсионного фонда был дефицитным (в 2005 году дефицит превысил 16 млрд. гривен, в 2006-м - 7 млрд. гривен). При внедрении второго уровня Пенсионный фонд потерял бы часть взносов и проблема дефицита усугубилась бы. Ни одно правительство не хотело брать на себя такую ответственность. Зато перед каждыми выборами пенсии заметно повышались, в связи с чем и возникали проблемы с наполнением фонда. Перед президентскими выборами-2004 правительство Виктора Януковича приняло знаменитое постановление о надбавках к пенсии до прожиточного минимума (эта норма действовала до конца 2005 года). Затем уже оранжевая команда инициировала законодательные изменения, согласно которым мужчинам с двадцатипятилетним и женщинам с двадцатилетним страховым стажем положена минимальная пенсия по возрасту в размере прожиточного минимума для лиц, утративших трудоспособность. Таким образом, предвыборные заигрывания с гражданами преклонного возраста поставили под угрозу благосостояние будущих пенсионеров. "Для введения второго уровня 2005 год был идеальным с точки зрения демографической ситуации. С нынешнего года в Украине соотношение работающих и пенсионеров начнет понижаться, соответственно, нагрузка на работающих граждан увеличится, и введение накопительной системы обойдется стране дороже", - полагает заместитель директора Института демографии и социальных исследований Национальной академии наук Украины (НАНУ) Элла Либанова.

В то же время проблему дефицита Пенсионного фонда государство решает. "Бюджет пенсионного фонда в 2007 году сформирован на бездефицитной основе. Поэтому нет опасений, что в 2009-м внедрение накопительной системы снова отложат. Сейчас мы готовимся к этому, в частности, проводим эксперимент в Жидачевском и Сокальском районах Львовской области", - рассказал "Эксперту" заместитель председателя Пенсионного фонда Украины Валентин Короневский. В ближайшие годы чиновникам предстоит позаботиться о сбалансированности Пенсионного фонда: увеличении доходов через повышение зарплат, отмену льгот, детенизацию экономики. Ведь после введения второго уровня бюджет должен будет компенсировать Пенсионному фонду те средства, которые солидарная система потеряет из-за направления части взносов в накопительный фонд (около 2,8 млрд гривен в 2009 году, хотя эту сумму может заметно откорректировать инфляция).

С 2009 года пенсионный взнос работающего украинца разделится на две части: одна пойдет в солидарную систему, другая - на индивидуальные счета в накопительной системе. В накопительный фонд граждане будут ежемесячно отчислять от 2 до 7% зарплаты (в 2009 году - 2%, 2010-м - 3%, 2011-м - 4%, 2012-м - 5%, 2013-м - 6%, 2014-м - 7%). По подсчетам Министерства труда и социальной политики, при внедрении накопительной пенсионной системы инвестиционный ресурс в 2009 году составит 2,8 млрд, в 2014 году - 23 млрд гривен. Средства фонда будут инвестироваться в ценные бумаги. Сделать это будет не так просто из-за дефицита инструментов на финансовом рынке. Во многих странах пенсионные фонды инвестируют свои длинные деньги в ипотечные ценные бумаги. У нас этот рынок пока не развит. Доходность от вложений в государственные ценные бумаги вряд ли перекроет инфляцию. К тому же Минфин на внутреннем рынке много не занимает, предпочитая более дешевые внешние заимствования. Именно поэтому, по мнению члена ГКЦБФР Сергея Бирюка, столь важно повышать ставку отчислений в накопительный фонд постепенно.

Демографические риски

Те, кто старше сорока лет, не смогут участвовать в накопительной системе, за что получат компенсацию в виде большего коэффициента за каждый год стажа при расчете пенсии из солидарной системы. Но в любом случае, люди, родившиеся ранее 1969 года, окажутся в незавидном положении - их пенсии вряд ли достигнут половины нынешнего заработка. Однако все равно это лучше, чем те перспективы, которые откроются, если страна сохранит одноуровневую солидарную пенсионную систему. По оценкам Министерства труда и социальной политики, в таком случае соотношение средней пенсии и средней зарплаты через двадцать лет снизится до 20%.

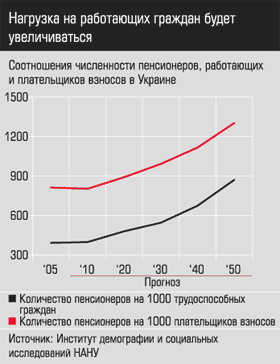

Специалистам внушает тревогу динамика соотношений численности пенсионеров и работающих граждан, а также численности пенсионеров и плательщиков страховых взносов. Первое соотношение зависит от возрастной структуры населения и пенсионного возраста, на второе влияют и экономические факторы: уровень занятости, распространенность льгот по уплате взносов и получению пенсий. По расчетам Института демографии и социальных исследований НАНУ, в настоящее время на тысячу человек трудоспособного возраста приходится 394 пенсионера, а на тысячу плательщиков взносов - 814 пенсионеров. Уже сейчас налицо проблема: взносы платят лишь половина граждан трудоспособного возраста (что, среди прочего, может свидетельствовать о масштабах теневой экономики). Ситуация будет ухудшаться - после 2030 года каждому плательщику взносов придется финансировать 1,3 средней пенсии. Иными словами, если средняя пенсия в 2050 году будет составлять 1000 гривен, каждый работающему украинцу придется заплатить в Пенсионный фонд 1304 гривны. В то время как сейчас для финансирования средней пенсии в размере 1000 гривен каждый работающий должен вносить в Пенсионный фонд 814 гривен. То есть из-за ухудшения демографической ситуации перед нынешней молодежью разворачиваются непривлекательные пенсионные перспективы.

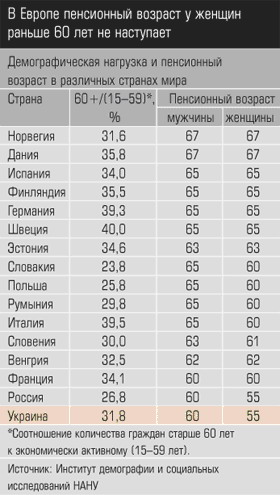

Ничего хорошего на склоне лет не светит женщинам: в Институте демографии и социальных исследований НАНУ посчитали, что средняя женская пенсия будет ниже прожиточного минимума еще лет десять. Ведь средние заработки женщин составляют примерно 70% средних доходов сильной половины. К тому же они платят в среднем меньшие взносы (из-за более раннего выхода на пенсию и декретных отпусков). При введении накопительной системы женская пенсия не будет превышать 30% мужской пенсии. Элла Либанова полагает, что ситуацию можно исправить единственным способом - повышением пенсионного возраста для женщин. Сейчас возраст выхода на пенсию (55 лет для женщин и 60 лет для мужчин) в Украине - один из самых низких в мире. Для сравнения, датские и норвежские граждане (и женщины, и мужчины) работают до 67 лет. Правда, низкие пенсии вынуждают украинцев работать и в преклонном возрасте, соглашаясь под угрозой сокращения и увольнения на невысокие зарплаты.

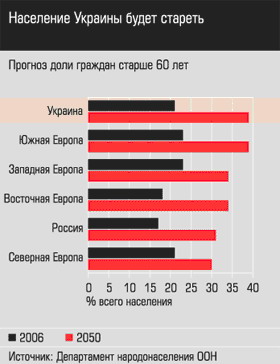

Ухудшение структуры народонаселения в пользу людей нетрудоспособного возраста - один из вызовов, стоящих перед всем миром. По прогнозам ООН, к 2050 году средняя продолжительность жизни в мире составит 74 года, а доля людей старше 60 лет подскочит с нынешних 11% до 22%.

Как накопить на старость

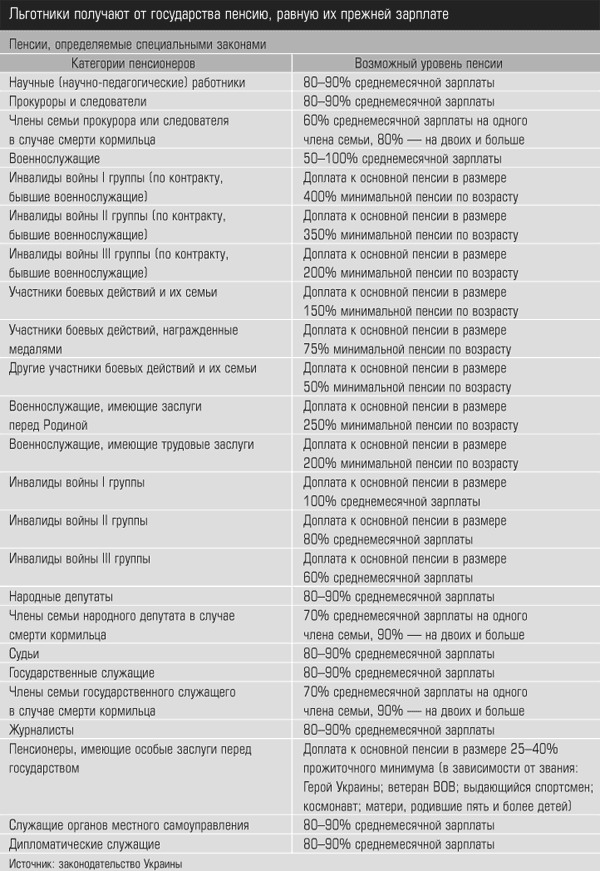

Пока что государство обеспечивает достойные доходы лишь пенсионерам-льготникам (см. таблицу). Однако ухудшение демографической ситуации приведет к частичной отмене льгот. Поэтому о своей финансовой независимости на склоне лет будущим пенсионерам стоит позаботиться самим. Финансисты призывают делать это еще в молодом возрасте. Ведь сегодня необходимо ежемесячно отчислять по сто гривен в течение двадцати лет, чтобы получать пенсию в размере ста долларов на протяжении десятилетия. Возможностей создать себе задел на старость в Украине не так уж много. Проще и выгоднее всего вложить деньги в недвижимость или землю с тем, чтобы при выходе на пенсию сдавать ее в аренду или заработать на перепродаже. Тем, кому такие варианты не по карману, придется прибегнуть к услугам финучреждений. Инструменты, доступные большинству, - это накопительные банковские депозиты, полисы накопительного страхования, негосударственные пенсионные фонды.

Отечественные банкиры не особо стремятся привлечь на длительный срок средства будущих пенсионеров. У считанных финучреждений есть вклады на срок до 20 лет. Крупнейшие банки предлагают участие в открытых НПФ (например, Приватфонд у ПриватБанка, Укрсоцфонд у Укрсоцбанка).

Участие в пенсионной программе страховой компании дает такое преимущество, как страховая защита от тяжелых заболеваний, инвалидности, смерти. Пенсия, выплачиваемая страховщиками, может быть как на определенный срок, так и пожизненной. Страховые компании гарантируют минимальный инвестиционный доход в размере 4%. "Сегодня доходность страховых накоплений (8-12%) ниже банковских депозитных ставок (13-16%). Однако в перспективе в связи со снижением депозитных ставок гарантированный доход на уровне четырех процентов будет очень привлекательным", - говорит председатель правления страховой компании "VAB Жизнь" Наталия Деревянко. Стоимость страховки зависит от возраста страхователя.

Формальное преимущество НПФ состоит в том, что он, в отличие от других финучреждений, не может быть объявлен банкротом. Стоит отметить, что первые негосударственные пенсионные фонды появились в Украине еще в начале 90-х годов. Они создавались как юридические лица в рамках общего законодательства и были мало востребованными. Тогда не существовало специального законодательства, регламентирующего их работу, не был создан и госорган, регулирующий их деятельность. Закон "О негосударственном пенсионном обеспечении" от 2003 года обязал фонды старого образца реорганизовываться в НПФ, соответствующие новому законодательству, в другие виды небанковских финансовых учреждений либо ликвидироваться. Сейчас в стадии реорганизации пребывают лишь два фонда. Их участниками к октябрю 2006 года являлись 24 тыс. человек.

Законодательно прописано, что в случае неплатежеспособности средства ликвидируемого фонда переводятся в полном объеме под надзором государства в другой фонд. Досрочно забрать деньги из фонда нельзя.

Сегодняшняя доходность НПФ составляет 14-25% годовых. Согласно Закону "О налоге на доходы физических лиц", участникам пенсионных фондов положена социальная льгота - налоговый кредит в размере 13% от суммы, внесенной в их пользу за год, если ежемесячная сумма таких взносов не превышает 740 гривен (в 2006 году - 680 гривен). Для получения налогового кредита это надо указывать в декларации о доходах за год, которая предоставляется в налоговую инспекцию вместе с документами, подтверждающими платежи. Но на практике участники пенсионных фондов не только не получают налоговый кредит, но и оказываются должны государству. "Проблема заключается в позиции Государственной налоговой администрации. При перерасчете налога на доходы она не учитывает удержание из зарплаты социальных взносов. (Речь идет об отчислениях в Пенсионный фонд - 0,5% с сумм до 525 гривен и 2% с остальной части зарплаты, в Фонд социального страхования на случай временной потери трудоспособности - 0,5-1% и в Фонд общеобязательного государственного социального страхования на случай безработицы - 0,5%; в итоге набегает до трех процентов от зарплаты. - "Эксперт".) Вам считают всю начисленную зарплату. В целом за год сумма набегает немалая", - объясняет директор Украинского института развития фондового рынка Дмитрий Леонов. То есть вопреки декларациям государства добровольное участие в НПФ с точки зрения налогообложения невыгодно.

К октябрю прошлого года участниками 75 НПФ стали 138,4 тыс. украинцев. Для большинства из них пенсионные контракты заключили работодатели. При этом негосударственные пенсионные фонды аккумулировали 118 млн гривен (из них 97 млн гривен взносов, 21 млн гривен - инвестдоход). В первом полугодии 2006 года лишь 23,5 тыс. человек решили позаботиться о безбедной старости по собственной инициативе. В основном в НПФ обращаются зрелые люди 40-60 лет (46% участников НПФ). Молодежь пока не думает о будущем: среди участников негосударственных пенсионных фондов только 8% людей в возрасте до 25 лет. В пользу третьих лиц (например, родителей) заключили пенсионные контракты всего 161 человек. В компании по управлению активами "Всесвiт" не могут забыть двадцатиоднолетнего выходца из Полтавской области, который, едва устроившись в Киеве, пришел оформлять пенсионную программу для матери.

Граждане могут заработать себе на старость, вложив деньги на длительный срок в инвестиционный фонд. В долгосрочной перспективе фондовый рынок и рынок недвижимости будут расти, соответственно на рост обречены и ценные бумаги фондов, инвестирующих в акции и недвижимость. Правда, риски в данном случае выше, чем при вложениях в пенсионные фонды. Кроме того, инвестиционные фонды не рассчитаны на столь долгосрочные вложения, и есть риск, что до пенсионного возраста такие сбережения будут использованы на текущие потребности, например, покупку товаров средне- и долгосрочного пользования.

В этом году чиновники собираются внедрять профессиональную систему пенсий. Предприятия с вредными условиями производства обяжут делать взносы в пользу своих работников в корпоративные и профессиональные НПФ. Соответствующий законопроект зарегистрирован в парламенте еще в сентябре 2006-го. Предполагается, что его принятие позволит разгрузить солидарную систему за счет выплат досрочных пенсий представителям отдельных профессий. Хотя в Госфинуслуг считают, что шести профессиональных и одиннадцати корпоративных НПФ недостаточно для внедрения профессиональной системы и подумывают об участии в этой системе и открытых НПФ.

Специалисты прогнозируют, что внедрение профессиональной и накопительной систем будет способствовать росту рынка негосударственных пенсионных фондов. Популярными НПФ станут не раньше 2010 года. К этому времени первые фонды нового образца просуществуют пять лет, и можно будет говорить о стабильности системы. К тому же именно в 2010-м ожидается выравнивание налогообложения доходов физлиц от разных финансовых инструментов (планируется введение обложения пятипроцентным налогом доходов по банковским депозитам).

***

Доходность выше инфляции Владимир Ульянов, председатель наблюдательного совета КУА "Всесвiт":

- В негосударственном пенсионном фонде "ВСЕ", который мы обслуживаем, по итогам 2005 года доходность составила 18% годовых. В принципе НПФ не должны быть сверхдоходными. Пенсионные накопления - это не способ заработать деньги. Это способ сохранить деньги на старость: доходность НПФ должна быть на три-четыре процентных пункта выше инфляции. За счет долгосрочного накопления и ежемесячного начисления дохода по методу сложных процентов прибыли могут быть весьма привлекательными. Пенсионные накопления защищены от обесценивания и инфляции тем, что они вложены в различные активы (ценные бумаги предприятий, банковские металлы, банковские депозиты, недвижимость), которые дорожают в случае инфляции.

Записала Виктория Ковалева

***

Пенсия для частных предпринимателей Елена Васильченко, руководитель проектов ОАО КИНТО:

- В негосударственных пенсионных фондах выгодно участвовать в первую очередь гражданам - частным предпринимателям, использующим упрощенную систему налогообложения (единый налог). На размер государственной пенсии влияет продолжительность страхового стажа, то есть период, в течение которого уплачивались страховые взносы в размере не меньше минимального. У предпринимателя "на едином налоге" взносы в Пенсионный фонд ограничиваются размером отчислений из единого взноса. Например, с начала нынешнего года с минимальной заработной платы в четыреста гривен страховой взнос составит сто двадцать восемь гривен. А даже при максимальном размере единого налога в двести гривен в Пенсионный фонд пойдет только восемьдесят четыре гривни в месяц, и, соответственно, в страховой стаж будет засчитано двадцать из тридцати дней месяца (формула расчета приведена в статье 24 Закона "Об общеобязательном государственном пенсионном страховании"). Это означает, что предпринимателю надо работать дольше, чем наемному работнику, чтобы заработать минимальную пенсию. Предприниматель может осуществлять дополнительные взносы в Пенсионный фонд Украины, а может стать участником НПФ. У второго варианта есть ряд преимуществ: негосударственная пенсия будет с годами прирастать благодаря инвестиционному доходу и ее можно завещать наследникам или перевести в более доходный фонд.

Записала Виктория КОВАЛЕВА

***

По-настоящему популярными негосударственные пенсионные фонды станут только к 2010 году, когда население убедится в эффективности их работы

Иллюстрации:

Виктория КОВАЛЕВА, Наталья ЗАДЕРЕЙ. «Эксперт – Украина», 12 февраля 2007 года