|

|

|

Москва: мегаполис?

агломерация? мегалополис? |

|

|

|

Над темой номера работали

|

|

|

|

|

Алла

МАХРОВА

|

Татьяна

НЕФЕДОВА

|

Андрей

ТРЕЙВИШ

|

|

Рынок жилья Подмосковья

Наиболее явным признаком изменений в мобильности населения

стал бум на рынке подмосковного жилья. С 2004 года по его строительству

Московская область лидирует в России, увеличив за последние пять

лет отрыв от столицы втрое. Основную долю жилья возводят индивидуальные

застройщики, хотя для постоянного проживания рассчитана его меньшая

часть. Доля индивидуальных домов к концу ХХ века достигала 60% вводимой

в Подмосковье площади жилья, в нулевые годы она немного снизилась

из-за активизации многоэтажной застройки, но продолжала превышать

среднероссийский показатель.

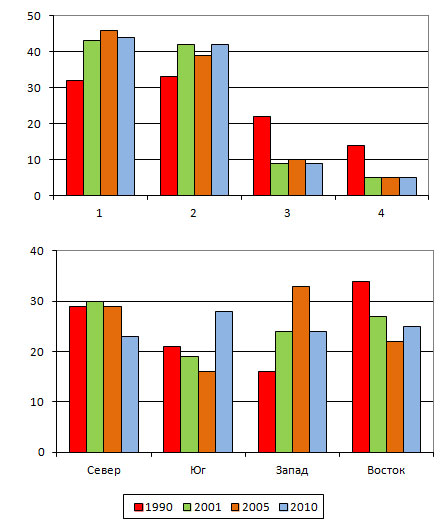

В 1990 году центро-периферийный градиент во вводе жилья

отмечался только с 3-го пояса области, практически никак не проявляясь

в показателях на душу населения (табл. 5, рис. 6). Переход к рынку

четко выявил новые территориальные приоритеты: к 2001 году, при

росте в первом и втором поясах на ¾ и спаде наполовину вдали

от Москвы, градиент стал сверхкрутым и начинался уже со второго

пояса. К 2005 году перевес зоны ближних пригородов над дальней периферией

в объеме вводимой площади стал девятикратным, а на душу населения

достиг 4,5 раз; причем такие перепады сохранились и после кризиса

к 2010 году.

Таблица 5. Динамика ввода жилья на душу населения по

поясам и секторам Московской области, %

|

Год

|

Московская область

|

Пояса

|

Сектора

|

|

1

|

2

|

3

|

4

|

Север

|

Юг

|

Запад

|

Восток

|

|

1990

|

0,35

|

0,4

|

0,3

|

0,3

|

0,3

|

0,3

|

0,4

|

0,4

|

0,3

|

|

2005

|

0,80

|

1,3

|

0,8

|

0,4

|

0,3

|

0,8

|

0,7

|

1,7

|

0,5

|

|

2010

|

1,1

|

1,6

|

1,2

|

0,5

|

0,4

|

0,9

|

1,6

|

1,7

|

0,8

|

Источники: Махрова А., Нефедова Т., Трейвиш А. Московская

область сегодня и завтра: тенденции и перспективы пространственного

развития М.: Новый хронограф, 2008; Социальное и экономическое

положение муниципальных образований Московской области в 2010

году, М., 2011.

Рисунок 6. Динамика ввода жилья в Московской области

по поясам и секторам, %

Изменились и пропорции секторов: новыми лидерами стали

бывшие аутсайдеры, так как восточные и северные территории резко

обогнали ставший наиболее престижным для застройки западный сектор,

где ввод жилья на душу населения вырос в 4 с лишним раза. Однако

от финансового кризиса он и пострадал сильнее, чем юг, запаздывающий

реванш которого виден в 2010 г. В общем, еще в преддверии расширения

Москвы этот сектор стал наиболее аттрактивным для застройки (табл.

5, рис. 6).

Возведение многоэтажного жилья в Подмосковье стало более

распространенной практикой даже по сравнению с советским временем.

С середины – конца 1990-х годов началось активное строительство

16-19 этажных домов в городах ближнего, а затем и среднего Подмосковья,

ставших практически спальными районами столицы. По обустроенности,

а часто и по доступности из центра Москвы они ничем не отличаются

от окраинных районов самой столицы. С середины 2000-х годов девелоперы

стали выводить на рынок целые жилые мегапроекты («А-101», «Новое

Ступино», «Большое Домодедово», «Олимпик-Сити» и др.), в которых

для усиления рыночной привлекательности жилья планируется создание

рабочих мест и инфраструктуры (а не наоборот, как было в советский

период, когда жилье возводилось в виде придатка к заводам).

Однако строительство такого жилья вряд ли можно считать

признаком субурбанизации. Никакого изменения образа жизни при этом

не происходит: люди обитают в таких же многоэтажных домах и в таком

же окружении. При этом подмосковный рынок квартирного жилья все

еще ориентирован на внешний спрос, а не на реальную субурбанизацию23.

По данным Московской областной регистрационной палаты, доля покупателей

из других регионов превышала одну треть, из Москвы – более 15%,

остальное жилье приобреталось жителями области (на долю иностранцев

приходилось всего несколько процентов). Вообще-то выходцы из других

регионов и стран обычно нацелены на приобретение жилья в столице,

но из-за высоких цен довольствуются Подмосковьем. Что же касается

москвичей то среди них немало тех, для кого покупка жилья связана

не с переездом в область на постоянное жительство, а с помещением

личного капитала во второе жилье. Впрочем, доля москвичей, покупающих

квартиры в области и постоянно здесь живущих постепенно растет,

и этот процесс настоятельно требует мониторинга.

На рынке подмосковного загородного индивидуального жилья

доля москвичей значительно выше: на них приходится уже половина

сделок по покупке домов, отражая растущую популярность «своего дома

с лужайкой» и стимулируя появление новых коттеджных поселков.

До кризиса на рынке загородного жилья доминировали большие

поселки (сто и больше домов), причем из-за обострения конкуренции

разработчики стремились предложить специальные удорожающие опции:

искусственные водоемы, крытые парковки, рестораны, школы, детские

сады. Если не принимать во внимание дворцы 1990-х годов, накануне

кризиса 2008 годов главной тенденцией в коттеджном строительстве

стало сочетание экономичного дизайна с максимальным комфортом, когда

все больше внимания уделялось ландшафтному дизайну и качественной

инфраструктуре.

Кризис 2008 года «демократизировал» рынок загородного

жилья. Если в 2006 году основной объем предложения приходился на

поселки элитного и бизнес-класса при дефиците эконом-класса, то

в 2011 году лидирующая позиция перешла именно к эконом-классу (75-80%),

зеркально изменив пропорции. Главным направлением адаптации к кризису

стало появление поселков, в которых продается только земля с коммуникациями:

в 2011 году на них пришлась половина всех сделок. Их популярность

связана с невысокими доходами большинства москвичей и жителей пригородов.

Одновременно цены домов в обычных коттеджных поселках

упали по сравнению с 2008 годом почти вдвое при снижении стоимости

сотки земли примерно на треть. За 2011 год в элитном сегменте не

появилось ни одного нового поселка, хотя уже существующие расширялись24.

Лишь в 2012 году стали наблюдаться признаки возвращения к докризисным

тенденциям: некоторый рост цен, числа сделок и спроса на готовые

дома.

Поворот рынка загородного жилья в сторону эконом-класса

кардинально изменил географию размещения новых поселков. До кризиса

только 1% поселков располагался в 55 км и дальше от МКАД25.

В 2010 году уже треть строилась на расстоянии 31-60 км, 14% – в

радиусе 61-90 км и 17% – за 90 км от столицы26.

Периферия Московской области стала особенно популярной для строительства

более дешевых коттеджей.

Таким образом, в Московской агломерации происходят изменения,

связанные с ростом спроса на собственный дом (хотя бы летний) или

квартиру и строительством жилья разного формата (коттеджи, таунхаусы,

мало- и среднеэтажные многоквартирные дома). Пока они ориентированы

на наиболее состоятельное население, но с переселением москвичей

на постоянное жительство в коттеджные и дачные посёлки Подмосковья

сезонная субурбанизация может постепенно заменяться субурбанизацией

западного типа. В то же время, очевидно, что сезонный выезд за город

большинства москвичей останется важной чертой их образа жизни ещё

надолго.

Растущие угрозы создает автомобилизация, проблемы трафика,

парковок, гаражей, выхлопов. Они не уникальны, но обострены климатом,

качеством дорог, многоэтажной застройкой, лихачеством и коррупцией.

В борьбе с ними власти пока проигрывают. Налицо своеобразная связь

авторынка с рынком недвижимости. Вместо недоступного жилья люди

тратятся на покупку машин, их парк растет с дачно-коттеджным бумом

и маятниковой миграцией. В итоге столица и Подмосковье буквально

«автозадыхаются». Если число машин в регионе к 2015 году превысит,

как ожидают, 10 млн, дорожный и экологический коллапсы станут бедой

номер один. Правда, Москва по числу ДТП и их жертв в расчете на

свое население занимает одно из последних мест в стране, но зато

Московская область – одно из первых.

23

Махрова А.Г. Территориальная дифференциация рынка загородного жилья

в Московской области //Вест. Моск. ун-та. Сер. 5. География. 2006.

№2. С. 29-34.

24 Кузнецов И. Московский

регион. Аналитическая справка // http://www.cottage.ru/articles/analytics/209366.html.

Дата обращения 28.01.2011

25 Махрова А.Г.

Территориальная дифференциация рынка загородного жилья в Московской

области //Вест. Моск. ун-та. Сер. 5. География. 2006. №2. С. 29-34.

26 Загородный рынок

посткризисного периода: тенденции и прогнозы //http://www.irn.ru/articles/27615.html.

Дата обращения 14.04.11.

|