Подавляющее большинство россиян не ощутили на себе действие пенсионной реформы, которая в этом году отмечает пятилетие. И почти половина из нас ничего хорошего от нее не ждет. Эту печальную статистику подтвердил опрос, который был проведен по заказу Пенсионного фонда России (ПФР). Не новость, что не достигнута главная цель реформы - улучшить благосостояние пенсионеров. Некоторые эксперты полагают, что пенсионная реформа еще может совершить крутой вираж, если люди будут формировать добровольные пенсионные накопления на паритетных началах с государством. Но есть и сомневающиеся, которые думают, что население этой возможностью не воспользуется. Так можно ли реанимировать пенсионную реформу?

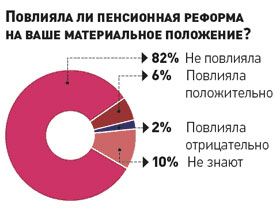

Социология, как известно, наука гибкая. Достаточно изменить угол зрения, и данные могут приобрести как положительную, так и отрицательную окраску. Скажем, Пенсионный фонд с гордостью сообщил, что в этом году на 2% больше граждан отметили положительные изменения от пенсионной реформы. А теперь меняем угол зрения, и оказывается, что всего таких оптимистов набралось 6%.

Есть и еще один повод для "гордости" — только 2% человек считают, что их положение в ходе реформы ухудшилось. А ведь год назад таких недовольных было в 3 раза больше. Такая сногсшибательная динамика позволила экспертам ПФР сделать вывод о медленном, но верном движении к улучшению социального положения пенсионеров. Только, простите, о каком движении к лучшему можно говорить, если 82% опрошенных вообще не ощущают на себе влияние реформы. Им, грубо говоря, до лампочки, есть она или нет. И этому легко можно найти объяснение. В России все так быстро меняется, что предсказать, каким будет наше пенсионное будущее, не берется никто. Тогда уж лучше и вовсе не заглядывать так далеко. Забыть пока как о страшном сне.

С одной стороны, пенсии регулярно индексируют и даже повышают. Средняя пенсия по стране сейчас составляет 3500 рублей. То есть пособия у нас хорошие, но маленькие. С другой стороны, если сравнить величину средней пенсии со средней же зарплатой, то все выглядит уже не так радужно. Тут налицо явное ухудшение положения. Если еще совсем недавно пенсионер в среднем получал 28% от зарплаты среднестатистического работника, то сейчас этот показатель упал до 25,8%. Еще один статистический аргумент. Доля расходов на выплату пенсии в ВВП составляет в России менее 5%, а это в 2-2,5 раза ниже показателей развитых стран.

Автор этих строк недавно побывала в одной скандинавской стране, где с удивлением узнала, что людям за 40 банки выдают жилищные кредиты на 30 лет. То есть даже пенсионеры могут потянуть долговые обязательства. У нас же пока это только в самых смелых мечтаниях. А все почему? На это очередная порция социологии. Большинство людей (26%) по-прежнему сомневаются в том, что их пенсии может хватить для нормальной жизни. А 13% и вовсе не смогли оценить перспективы своего пенсионного будущего. При этом почти половина (47%) граждан ответили, что никаких ожиданий с реформой не связывают. Но, продолжая оперировать малыми величинами, эксперты Пенсионного фонда радуются, что в два раза выросло количество людей, которые уверены, что пенсии достаточно для поддержания достойного уровня жизни. Таких оптимистов набралось целых 6%. Маловато для медленного, но верного изменения отношения к пенсионной реформе.

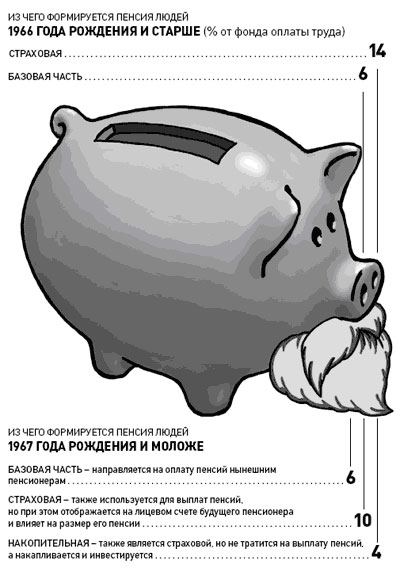

Для большинства экспертов уже давно не секрет, что реформа забуксовала с самого начала. Стартовав в 2002 году, она преследовала сразу несколько целей. Во-первых, перевести пенсионную систему полностью на страховые принципы. Предполагалось, что Пенсионный фонд России (ПФР) станет полностью самодостаточной и окупаемой структурой. Во-вторых, людям хотели дать право влиять на размер своей будущей пенсии. Сначала распоряжаться своей накопительной частью позволили мужчинам моложе 53-го года рождения и женщинам 57-го года рождения и моложе. Но затем возрастные рамки сузили. Теперь на накопительную часть пенсии имеют право только люди, которые родились в 1967 году и позднее. Несправедливость эта произошла из-за того, что хотели как лучше, а получилось... Образовался дефицит Пенсионного фонда, который теперь окончательно признан дотационным.

Пенсионную "дыру" в будущем году планируют прикрывать средствами в том числе и за счет денег Стабфонда, вернее, его части — Фонда национального благосостояния. Есть лишь один положительный момент. Деньги из фонда будут потрачены не только на выплату пенсий нынешним пенсионерам, но и для формирования добровольных пенсионных накоплений граждан. Предполагается, что при желании человек может вносить часть своей зарплаты на накопительный пенсионный счет, и такую же часть за него доплатит государство. Некоторые эксперты считают, что это может коренным образом изменить путь пенсионной реформы.

"Если люди будут активны, то можно считать, что пенсионная система пойдет в правильном направлении", — считает руководитель пенсионного портала Fundshub Вадим Логинов. Хотя сейчас трудно прогнозировать, воспользуются ли наши граждане такой возможностью. Ведь даже виртуальной накопительной пенсией сейчас люди интересуются крайне мало.

"Для человека схема обязательного пенсионного страхования выглядит более привлекательной, — уверен управляющий директор группы компаний "Тройка Диалог" Павел Теплухин. — Ведь там речь идет не о живых деньгах". При этом более 90% имеющих право на накопительную часть пенсии просто оставили свои средства государственной управляющей компании, даже не попытавшись найти им, возможно, более доходное место. "А тут придется вынуть из кармана и отдать реальные деньги", — отмечает Теплухин.

Впрочем, даже упомянутое нововведение не решит всех проблем пенсионной реформы. "Сейчас многие кричат, что реформа умерла, — говорит Теплухин. — Но ведь она убивается одним-двумя моментами, связанными с налогами. Пенсионные деньги 3 раза облагаются налогом". А по мнению Вадима Логинова, пенсионную реформу невозможно проводить без реформы заработных плат. "Процентов 90 зарплат в предприятиях малого и среднего бизнеса до сих пор выплачивается "в конвертах", — отмечает эксперт. — И это делает реформу бессмысленной. Я думаю, что нужно установить оклады по тарифной сетке, меньше которых работодатель не может платить работнику. Скажем, бухгалтер не может получать менее 15 тысяч рублей. Тогда и отчислений в Пенсионный фонд было бы больше". От себя отметим, что это помогло бы не только несколько облегчить последствия дефицита ПФР, но и лучше обеспечить наше будущее.

Анна КАЛЕДИНА. «Известия», 27 ноября 2007 года

Доплата за дожитие

Госдума и правительство позаботились о пенсионерах по-своему

Под занавес работы нынешнего парламента были приняты сразу несколько решений, касающихся пенсионной системы. Госдума приняла в первом чтении пакет законопроектов, которые должны улучшить пенсионное обеспечение граждан, а правительство - два постановления о праве граждан наследовать пенсионные накопления родственников, умерших до оформления трудовой пенсии.

Один к трём

"Пенсионный пакет" состоит из двух частей. Первая - закон, устанавливающий повышенные размеры базовых частей трудовой пенсии по старости и по инвалидности лицам, имеющим необходимый для досрочного назначения трудовой пенсии стаж работы в районах Крайнего Севера и приравненных к ним местностях и страховой стаж. Вторая, главная - законы, касающиеся решения задачи, которую в послании к Федеральному собранию формулировал президент: обеспечить софинансирование государством добровольных пенсионных накоплений.

Споры о том, каким должен быть этот механизм, шли все последние месяцы, и в конце концов остановились на концепции, которую предлагало Минздравсоцразвития. В соответствии с принятым законом, начиная с 1 июля 2008 года, в течение пяти лет граждане могут войти в систему софинансирования добровольных пенсионных накоплений.

Для неработающих пенсионеров действует принцип "1000+1000" - к тысяче рублей, добровольно внесенных работником в Пенсионный фонд на свой накопительный счет, столько же добавит государство, а деньги (в соответствии с уже принятыми изменениями Бюджетного кодекса) будут выделены за счет Фонда национального благосостояния. Минимальная сумма добровольного взноса на накопительную пенсию, согласно закону, составляет 2000 рублей в год. Максимальная - не ограничивается, зато ограничивается взнос государства: не более 10000 рублей в год. Эта схема будет действовать в течение десяти лет и в соответствии с законом будет освобождена от налогообложения.

Что касается тех, кто достиг пенсионного возраста, но не оформил пенсию и продолжает работать, то для них предусмотрена другая схема - "один к трем". А именно: если они будут отчислять в накопительный фонд 1000 рублей, то получат от государства по 3000 рублей в месяц, но не более 30000 рублей в год. Взносы можно будет вносить и за другое физическое лицо. Например, муж - за неработающую жену. При этом за всеми гражданами, вошедшими в систему добровольных накоплений, как и сейчас, остается свободный выбор - где именно они будут размещать свои "накопительные" деньги: в частной или в государственной управляющей компании.

Накопить или потерять?

По словам председателя думского Комитета по труду и социальной политике Андрея Исаева, "в связи с тем, что мы, как и многие европейские страны, столкнулись с демографической проблемой - старение нации, увеличение числа пенсионеров по отношению к доле работающих, необходимо создать условия, которые бы позволили ныне работающим гражданам, будущим пенсионерам, сформировать себе более высокую пенсию, которая в большей степени замещала бы утраченный заработок". Депутат заявил, что авторы закона предлагают "вместо насильственного повышения пенсионного возраста стимулировать тех граждан, которые, достигнув пенсионного возраста, добровольно хотят работать". Ну а для тех, кто отказался выходить на пенсию "вовремя" и предпочел увеличить свои будущие пенсионные накопления по схеме "один к трем", возникает, по его словам, еще один стимулирующий механизм. Суть в том, что, если человек выходит на пенсию позже обозначенного в законе срока, у него возрастает не только накопительная, но и страховая часть пенсии, и это может оказаться привлекательным...

Правда, оптимистическое мнение Исаева разделяют отнюдь не все. Руководитель Центра социальных исследований Института экономики РАН Евгений Гонтмахер считает, что для значительной части работающих пенсионеров предлагаемые условия явно невыгодны: они потеряют больше, чем получат в качестве добавки к своим пенсионным накоплениям.

Что ж, подсчитаем. Гражданин, который не обратился в Пенсионный фонд и не оформил пенсию, теряет на этом каждый месяц в среднем по 3600 рублей. А что получает? Предположим, что гражданин откладывает по максимуму - по 10 тысяч рублей в год на накопительную пенсию, и еще 30 тысяч рублей добавляет государство. Итого - по 40 тысяч рублей в год. При нынешней системе расчетов пенсии это дает прибавку к месячной пенсии на уровне 150-160 рублей. За десять лет таким путем можно добавить к своей пенсии "гигантскую" сумму - полторы тысячи рублей. При этом теряя все десять лет, как уже сказано, вдвое больше. И без каких-либо гарантий инфляционной защиты: кто уверен, что за десять лет эти деньги не "похудеют"?

Что касается роста страховой части пенсии, то он при продолжении работы оказывается незначительным: по мнению депутата Госдумы Оксаны Дмитриевой, у сегодняшних 40-50-летних граждан наибольший "вес" в пенсионном капитале (именно на его основе рассчитывается будущая страховая часть пенсии) имеет период работы до 2002 года. Но тогда, как известно, зарплата человека учитывалась в пенсионном капитале с коэффициентом, не превышающим 1,2 от средней зарплаты по стране. И потому пенсионный капитал даже у тех, кто зарабатывал неплохо, оказался невелик. А сегодня они уже не имеют возможности "дозаработать" на достойную пенсию из-за регрессивной шкалы единого социального налога: при больших зарплатах на пенсионные цели отчисляется меньший процент от фонда оплаты труда. "Получается, что из "пенсионной ямы" человеку уже не подняться на уровень достойной пенсии", - говорит Дмитриева...

Наследники по прямой

Принципиально важным является появление механизма наследования пенсионных накоплений. По действующему пенсионному законодательству в случае, если человек умирает до достижения пенсионного возраста, его пенсионные накопления передаются наследникам. Если же он умирает, уже получая пенсию, то его накопительные средства будут распределяться в пользу других пенсионеров.

Речь в данном случае идет как о средствах, находящихся на счетах Пенсионного фонда, так и о накопительных средствах, переданных гражданами в негосударственные пенсионные фонды и управляющие компании. Согласно постановлению правительства, определено два вида правопреемников пенсионных накоплений. Это могут быть либо наследники по закону, либо лица, в пользу которых сделал свой выбор умерший. В первую очередь на эти деньги смогут претендовать близкие родственники: дети, в том числе усыновленные, супруги и родители. Наследниками второй очереди будут братья, сестры, дедушки, бабушки и внуки. Чтобы получить средства, правопреемник должен обратиться в фонд до истечения шести месяцев со дня смерти застрахованного лица. Если же Пенсионный фонд не получит заявление в установленный срок или откажет в получении средств (к примеру, в случае просрочки обращения), деньги умершего будут переданы в резерв фонда.

Между тем существует простой вопрос: а если пенсия уже была оформлена, а пенсионер умер, почему в этом случае наследники не смогут претендовать на накопления умершего? Тем более что многие пенсионеры с учетом низкой продолжительности жизни в нашей стране не смогут получить все свои накопления - по закону они растянуты на так называемый период дожития, который сейчас составляет примерно 19 лет. Но в любом случае это их законные деньги: с какой стати государство забирает их себе, как "выморочное наследство"?

Заметим, что вопрос о наследовании накопительных пенсионных денег ставится, начиная с 2002 года. Более того, можно задать и другой вопрос: а почему, если человек умер до назначения пенсии, весь его "пенсионный капитал", исходя из которого рассчитывается страховая часть пенсии, не должен быть передан его наследникам? Ведь это деньги, которые государство забирало из зарплаты умершего, чтобы впоследствии выплатить ему в виде пенсии. И никому, кроме него, они принадлежать не могут. Но государство в данном случае играет за себя и пытается максимально сэкономить на людях.

МНЕНИЕ

Евгений Ясин, научный руководитель Высшей школы экономики: - Основная проблема пенсионной реформы состоит в том, что с самого начала власть приняла решение о переходе к накопительной системе за счет кого-то: либо теряют те, кто сегодня получает пенсию по старой системе, либо те, кто будет потом пользоваться накопительной системой. И эта проблема до сих пор не получила разрешения. При этом государство почему-то не хочет обращаться к вопросу увеличения пенсионного возраста, хотя это могло бы серьезно помочь в решении накопившихся проблем. Ведь сейчас мы имеем самый низкий пенсионный возраст в мире - и при этом не самые большие доходы и производительность труда. Проблему повышения пенсионного возраста государство могло бы решить совершенно безболезненно: те люди, которые будут получать пенсию через 20-30 лет, из-за этого сегодня на улицу не выйдут.

Кроме того, нужно, чтобы люди сами обязательно платили часть взноса на свои пенсионные нужды. Потому что страховая система предполагает, что человек все-таки будет платить сам. Иначе мы будем иметь безответственность, инфантильность и отношение, будто бы нам все обязаны. Наконец, очевидно, что без дополнительных источников финансирования мы не сможем безболезненно перейти на накопительную пенсионную систему. Чтобы нынешнее и следующие поколения пенсионеров жили нормально, надо создать на основе Фонда будущих поколений эндаумент (фонд целевого капитала). Из него 4-6% должны пойти на пенсионные счета будущих пенсионеров, и тогда не нужно будет трогать тех, кто сегодня живет на пенсию.

Владимир МАКСИМОВ. «Московские новости», 23 ноября 2007 года