|

|

Развитие и территориальная дифференциация рынка жилья

в Москве1

Н.Н. Ноздрина

(Опубликовано в журнале "Проблемы прогнозирования",

2006, №6, с. 30-42)

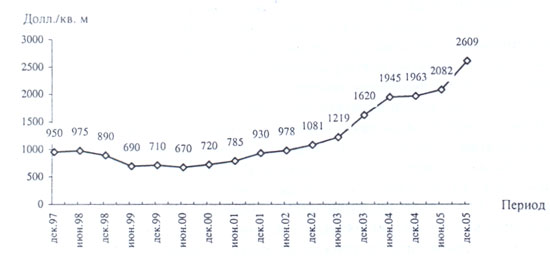

Динамика цен и объемов продаж на рынке жилья в

Москве. Московский рынок жилья с середины 1990 г., когда

появились первые легальные сделки по продаже квартир, прошел беспрецедентно

большой путь становления и развития в трудных условиях перехода

от централизованной к рыночной экономике.

Огромный спрос на московское жилье, высокая прибыльность

операций с ним, а также создание развитой законодательной базы привели

к бурному развитию рынка жилья в Москве, как первичного (новостроек),

так и вторичного (приватизированного).

За 1990-1995 гг. рынок жилья в Москве вполне сформировался,

а цены на нем достигли докризисного максимума (на вторичном рынке

- 1240 долл./ кв. м общей площади в середине 1995 г.). 1996 - первая

половина августа 1998 г. стали периодом его стабилизации, сопровождавшейся

некоторой коррекцией цен в сторону их снижения (до 975 долл./кв.

м к июлю 1998 г.).

Со второй половины августа 1998 г. до середины 2000

г. происходило падение цен на рынке, вызванное последствиями финансового

кризиса в августе 1998 г. Минимум цен на вторичном рынке - 650 долл./кв.

м - был достигнут к маю 2000 г. (общее послекризисное падение уровня

цен составило 33%). Затем начался их рост, причем весьма значительными

темпами. Если в 2000 г. жилье на вторичном рынке подорожало по итогам

года всего на 1,5-2 %, то в 2001 г. - на 29; 2002 г. - 17; 2003

г. - 45; 2004 г. -22; в 2005 г. - на 33% (2609 долл./кв. м общей

площади).

Рост цен на рынке жилья в 2001-2005 гг. обусловлен,

прежде всего, выходом из кризиса российской экономики и активизацией

спроса на жилье. Одним из важнейших факторов повышения цен на жилье

в Москве аналитики считают рост цен на нефть2.

Кроме того, серьезным фактором роста цен на рынке новостроек является

увеличение себестоимости строительства и комфортности жилья.

Динамика цен на вторичном рынке жилья в Москве за период,

прошедший с 1990 г. по настоящее время, показана на рис. 1 и 2.

Рисунок 1. Средняя цена 1 кв. м на вторичном рынке жилья

в Москве в 1990-2005 гг. (на конец года)

Рис. 2. Средняя цена 1 кв. м на вторичном рынке жилья

Москвы на конец полугодия в 1997-2005 гг.

Средние цены на первичном рынке жилья, как правило,

на 10-20% выше, чем на вторичном рынке. Это связано, прежде всего,

с тем, что на первичном рынке представлено новое жилье и более высокого

качества. Кроме того, практически все наиболее дорогое, элитное

жилье сосредоточено именно на этом рынке.

В качестве фактора, влияющего на снижение цены новостроек,

выступает местоположение их в новых, еще необжитых районах города,

далеких от центра. Кроме того, чаще всего, новостройки продаются

на стадии готовности «под чистовую отделку», т.е. требуют дополнительных

вложений для окончательного обустройства квартиры (установка сантехники,

наклеивание обоев и облицовка кафелем стен, настил полов и т.п.).

Наиболее низки цены на квартиры в новостройках массовых серий (панель),

особенно если они покупаются на начальной стадии строительства.

Эти цены в среднем могут быть как минимум на треть ниже цен аналогичных

квартир на вторичном рынке жилья.

Отметим, что стоимость строительства жилья все эти годы

также росла, но всегда была значительно ниже его продажной рыночной

цены. Так, по состоянию на июнь 2005 г., стоимость строительства

1 кв. м жилья в Москве в среднем составила примерно 700-800 долл.

при средней цене продаж новостроек 2500 долл., т.е. была ниже более

чем в 3 раза. Этот разрыв цен делает строительство жилья в Москве

очень выгодным.

Сопоставительный анализ динамики активности первичного

и вторичного рынков жилья в Москве показывает, что объем продаж

на вторичном рынке оставался в эти годы достаточно стабильным, хотя

и подвергался определенным колебаниям, прежде всего, связанным с

августовским кризисом 1998 г. Ежегодное количество сделок купли-продажи,

заключаемых на вторичном рынке жилья, колебалось от 63,73 тыс. в

2000 г. до 87,53 тыс. в 2003 г., составив в последние 12 лет в среднем

за год 76,58 тыс.

Данные о средневзвешенных ценах на этих рынках жилья

и годовые объемы продаж позволяют оценить их годовой оборот. С 1994

г. на вторичном рынке жилья в Москве ежегодно обращалось от 4 до

5 млрд. долл., - оценка оборота росла вместе с ростом цен. В 2004

г. годовой оборот вторичного рынка составил примерно 9 млрд. долл.,

в 2005 - более 11,43.

Оборот первичного рынка жилья в Москве оценивается,

исходя из объемов строительства за вычетом так называемой доли города

(45%), которая предусмотрена для выполнения социальных программ

по обеспечению жильем льготных категорий населения (очередники,

молодые семьи, бюджетники, переселенцы из аварийного и ветхого жилья

и т. д.). Так, оборот рынка новостроек оценен в 2005 г. в 5,8 млрд.

долл. (2,5 млн. кв. м общей площади по средневзвешенной цене 2330

долл.). Однако по данной методике, предложенной Г.М. Стерником4,

можно получить лишь нижнюю оценку оборотов первичного рынка, поскольку

значительная часть возводимого жилья продается еще до завершения

его строительства.

Территориальная дифференциация рынка жилья в Москве.

Характерной чертой современных городов является усиливающаяся

дифференциация их территории, сопровождающаяся формированием внутригородских

ценовых зон на рынке земли и жилья. Поэтому анализ изменений, происходящих

на рынке жилья, невозможен без учета его территориальной привязки

к тем или иным районам города, особенно такого крупного, как Москва.

В Москве сложилась следующая картина дифференциации

качества жилой среды по территории города. Традиционно наиболее

престижными являются центр, западная, юго-западная и северо-западная

части города. Доминирование, например, западного направления во

многом связано с юго-западной розой ветров, благодаря которой наиболее

чистый воздух поступает именно в эту часть города. Здесь располагается

больше учреждений культуры, науки, образования и торговли и, напротив,

меньше промышленных предприятий. Ясно, что и более качественное

жилье тяготеет именно к этим районам города.

Основу территориального деления Москвы составляют районы

и административные округа (АО), границы которых закреплены правовыми

актами г. Москвы. Анализ рынка жилья в разрезе 10 административных

округов Москвы является слишком укрупненным, так как административные

округа неоднородны (по территории, численности населения, социально-экономическим

характеристикам и др.) и включают районы разного уровня развития

и престижности для населения. Тем не менее он позволяет отразить

основные тенденции территориальной дифференциации города. Кроме

того, статистические данные о социально-экономических и демографических

характеристиках административных округов достаточно подробно представлены,

что позволяет проводить сопоставительный анализ.

Для более детального анализа территориальных различий

целесообразно использовать сетку города, состоящую из 123 районов

Москвы. Такой анализ может быть весьма плодотворным, поскольку,

с одной стороны, является более точным, а с другой - имеет важное

прикладное значение. Район - достаточно органичное территориальное

образование, субъект местного самоуправления в Москве с собственным

фондом финансовых ресурсов (по сути, местным бюджетом). Кроме того,

на уровне районов также ведется текущий, хотя и в меньшем объеме,

учет важнейших статистических показателей (территория, численность

населения, объем жилого фонда и др.), что предоставляет определенную

базу для сопоставительного анализа.

Общая характеристика дифференциации территории, населения

и жилищного фонда Москвы. Территория Москвы составляет 1081

кв. км. Самый большой по территории административный округ - Восточный

- 155 кв. км, ненамного от него отстает Западный - 153 кв. км. Самыми

маленькими по территории являются Центральный - 66 кв. км, а также

Зеленоградский, расположенный за пределами основной территории Москвы

(город-спутник) - 37 кв. км.

Население Москвы на начало 2004 г. составило 10391,5

тыс. чел.5. Больше

всего жителей насчитывается в Южном АО - 1588,2 тыс., меньше всего

- в Центральном АО - 697,1 тыс. (в Зеленоградском АО - всего 215,7

тыс. чел.).

Жилищный фонд Москвы, по данным на начало 2004 г., состоит

из 39,5 тыс. строений и включает 3576,7 тыс. квартир общей площадью

198,7 млн. кв. м. Наибольшая доля жилищного фонда приходится на

Южный АО Москвы - 26,3 млн. кв. м, а наименьшая на Северо-Западный

АО - 15,9 млн. кв. м общей площади (жилищный фонд расположенного

за пределами основной территории города Зеленоградского АО составляет

4,25 млн. кв. м)6.

Распределение территории, населения и жилищного фонда

по административным округам Москвы, а также их удельные характеристики

приведены в табл. 1.

Таблица 1. Распределение территории, населения и жилищного

фонда по административным округам Москвы (на 1 января 2004 г.)

|

Администра-тивный округ (АО)

|

Доля, %

|

Плотность населения, тыс. чел/кв. км

|

Плотность жилой застройки, тыс. кв. м/кв. км

|

Обеспе-ченность населения жильем, кв. м / чел.

|

|

терри-тории

|

насе-ления

|

жилищ-ного фонда*

|

|

Центральный

|

6,11

|

6,71

|

8,29

|

10,6

|

249,6

|

23,63

|

|

Северный

|

10,55

|

10,68

|

10,25

|

9,7

|

178,6

|

18,35

|

|

Северо-Восточный

|

9,44

|

11,92

|

11,05

|

12,1

|

215,2

|

17,72

|

|

Восточный

|

14,34

|

13,37

|

11,92

|

9,0

|

152,8

|

17,04

|

|

Юго-Восточный

|

10,92

|

10,80

|

10,85

|

9,5

|

182,8

|

19,21

|

|

Южный

|

12,21

|

15,28

|

13,25

|

12,0

|

199,5

|

16,58

|

|

Юго-Западный

|

10,27

|

11,43

|

12,51

|

10,7

|

224,0

|

20,93

|

|

Западный

|

14,15

|

10,18

|

11,75

|

6,9

|

152,5

|

22,05

|

|

Северо-Западный

|

9,16

|

7,54

|

7,99

|

7,9

|

160,4

|

20,27

|

|

Зеленоградский

|

3,42

|

2,08

|

2,14

|

5,8

|

114,9

|

19,72

|

|

Москва

|

100,00

|

100,00

|

100,00

|

9,6

|

183,8

|

19,12

|

* По состоянию на 01.01.05 (Московское городское бюро технической

инвентаризации)

Между распределением территории, населения и жилищного

фонда по округам Москвы существует тесная связь. Так, коэффициенты

парной корреляции между долей территории административного округа

и долей населения равен 0,84; долей территории и долей жилищного

фонда 0,86; долей населения и долей жилого фонда 0,95. Распределения

плотности населения и плотности жилой застройки по административным

округам соответственно также близки между собой (коэффициент парной

корреляции равен 0,84). На уровне районов коэффициент парной корреляции

между численностью населения районов и объемом жилищного фонда (соответственно

между плотностью населения и плотностью жилой застройки) еще более

высок (0,93). Все это подтверждает достаточно тривиальный вывод

о том, что более плотной жилой застройке соответствует и более высокая

плотность населения. Тем самым социалистическая модель равномерного

и нормированного распределения жилья, долгое время формировавшая

структуру распределения жилищного фонда и населения по территории

города, сохранена до сих пор.

В то же время корреляционный анализ цены 1 кв. м общей

площади жилья на вторичном рынке в разрезе районов города не выявил

существенных зависимостей между ценами на жилье и показателями объема

жилого фонда и плотности жилой застройки в районе, а также численностью

и плотностью населения в районе. Но одновременно с этим проявились

другие ожидаемые зависимости. Например, средневзвешенная цена предложения

квартир выше в тех районах, где выше средняя площадь предлагаемых

к продаже квартир, более высокое качество материала степ (кирпич,

монолит), а также большая близость района к центру. Анализ парных

корреляций показал также наличие прямой зависимости средневзвешенных

цен квартир от степени доступности ближайших станций метро и от

средней обеспеченности населения жильем. Таким образом, происходит

дифференциация рынка жилья различных районов города по качеству

жилья: чем более качественное жилье, тем выше цена.

Рынок жилья придал импульс ускоренному развитию социальной

стратификации населения Москвы. Происходит постепенное, но неуклонное

разграничение территории города на зоны по степени социально-экономического

благополучия ее жителей. Достаточно однородное расселение населения

сменяется его территориальной диверсификацией и стратификацией и

как следствие делением территории города на богатые и бедные кварталы.

Формируются элитные районы с преобладанием престижной и очень дорогостоящей

застройки. В то же время некоторые районы становятся все менее престижными

и привлекательными для населения.

Территориальное распределение рынка новостроек.

Проиллюстрируем современное состояние типового первичного рынка

жилья на апрель 2005 г.7

В Москве на эту дату насчитывалось 743 дома-новостройки,

находившиеся на разных стадиях строительного цикла (проектные работы

- 13% домов, подготовка площадки - 7%, нулевой цикл, котлован -

10%, общестроительные работы - 17%, разводка коммуникаций - 13%,

сдача дома госкомиссии - 39%, дом сдан в эксплуатацию - 1%). Их

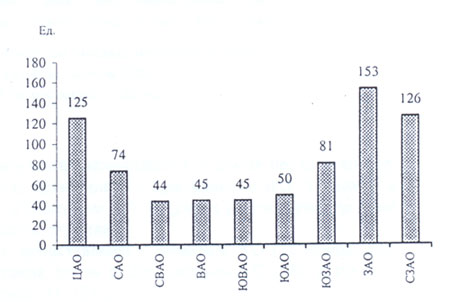

распределение по округам Москвы показано на рис. 3.

Рисунок 3. Распределение домов-новостроек по административным

округам Москвы

Больше всего домов-новостроек расположено в элитных

Западном, Северо-Западном и Центральном административных округах

города (153, 126 и 125 домов или 21 и по 17% соответственно). На

Юго-Западный АО пришелся 81 дом (11 %). В остальных округах

города новостроек значительно меньше (44 дома (6%) в Северо-Восточном,

по 45 домов - в Восточном и Юго-Восточном АО). Как видно, строительным

корпусом отдается явное предпочтение тем районам города, где жилье

наиболее дорогое. Это, прежде всего, Центр, где несмотря на его

тесную застройку и самую маленькую (не считая Зеленоградского АО)

площадь (всего 66 кв. км по сравнению с 171 кв. км Восточного округа),

в стадии строительства находилось 125 домов.

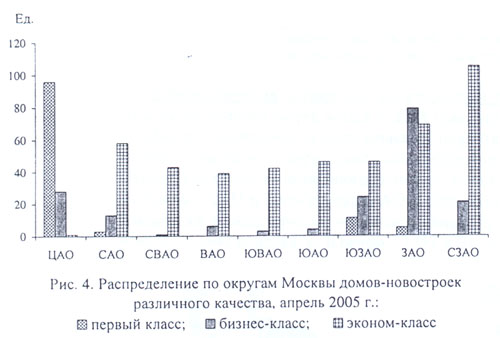

В целом по Москве в апреле 2005 г. наблюдалась следующая

структура домов-новостроек по качеству: 15% приходилось на дома

первого класса, 24% - бизнес-класса, 61% - эконом-класса. Распределение

домов-новостроек по качеству происходит также в пользу престижных

районов (рис. 4).

Рисунок 4. Распределение по округам Москвы домов-новостроек

различного качества, апрель 2005 г.

В апреле 2005 г. в стадии строительства находилось 115

домов первого класса. Из них 96 (83% домов этого класса) возводилось

в Центральном АО, 11 домов в Юго-Западном, 5 в Западном и 3 - в

Северном АО. В других районах города дома первого класса в этот

период вообще не строились.

Дома бизнес-класса более всего представлены в Западном

АО (79 домов, или 44% домов этого класса). Много таких домов в Центральном

АО (28), а также в Юго-Западном (24) и Северо-Западном АО (21).

Домов эконом-класса больше всего возводилось в Северо-Западном

АО - 105, что составило 24% всех новостроек этого класса. Значительная

их доля пришлась на Западный и Северный округа (69 и 58 домов соответственно).

Напротив, в Центральном АО оказалась всего одна новостройка этого

типа.

В большинстве округов с точки зрения структуры качества

новой застройки преобладают дома эконом-класса. Исключение составляют

Центральный АО, представленный в основном новостройками первого

класса, а также Западный АО, где домов бизнес-класса возводилось

больше, чем других. Наиболее органична, на наш взгляд, застройка

Юго-Западного АО, в структуре которой пропорционально представлены

все типы домов: 13% домов первого класса, 30% бизнес-класса и 57%

эконом-класса.

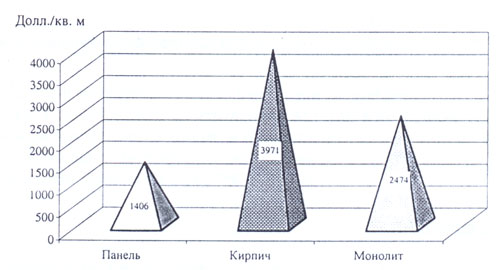

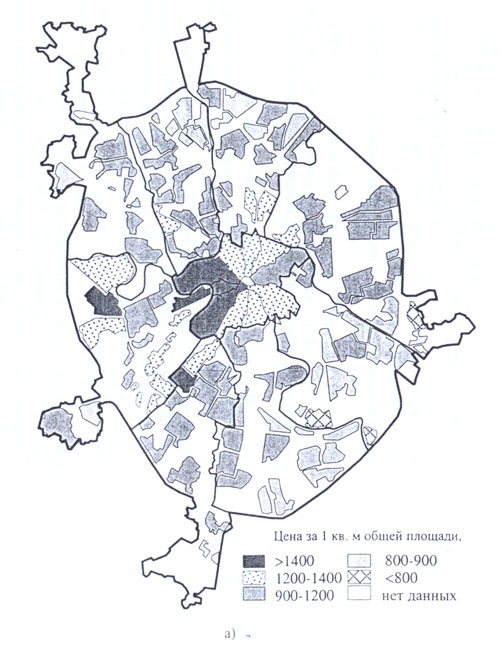

Что касается материала стен возводимых домов, то наиболее

распространены монолитные стены (или монолитно-кирпичные, имеющие

монолитный каркас и обложенные кирпичом). Таких домов - 73%. На

наиболее распространенные в жилищном фонде панельные дома среди

новостроек пришлось только 24%. На дома, которые можно отнести в

разряд «чисто» кирпичных (т.е. без монолитного каркаса), пришлось

всего 3% общего числа новостроек. Это, главным образом, малоэтажные

элитные дома в центре города. Цены на новостройки в зависимости

от материала стен сильно различаются (от 1406 долл. за 1 кв. м общей

площади в панельных домах до 3971 долл. в кирпичных) (рис. 5).

Рисунок 5. Средняя цена 1 кв. м общей площади жилья

в новостройке в зависимости от материала стен, апрель 2005 г.

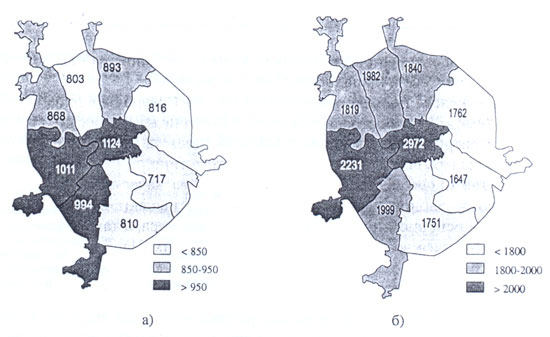

Дифференциация уровня цен на вторичном рынке жилья

по территории города. Анализ вторичного рынка жилья в 1998 (рис.

6а) и в 2005 г. (рис. 6б) выявил резкую дифференциацию средней цены

жилья по территории города. Явно прослеживается «западная ориентация»

территориальной дифференциации цен. Наиболее высоки цены в Центре,

где много качественного, элитного жилья - 2972 долл./кв. м общей

площади, в Западном - 2231 и Юго-Западном АО - 1999 долл. Наиболее

низкие цены на жилье наблюдаются в экологически неблагополучных

промышленных округах: Юго-Восточном АО - 1647 доллУкв. м, Южном

- 1751 и Восточном - 1762 долл./кв. м.

Рис. 6. Средняя цена I кв. м жилья по административным

округам Москвы:

(а) - в декабре 1998 г. (средняя цена=890

долл./кв. м);

(б) - в июне 2005 г. (средняя цена=2082 долл./кв. м)

При сопоставлении рис. 6а и 6б хорошо видно, как возросла

дифференциация цен. Особенно велик разрыв в ценах между Центральным

АО, где в последние годы развивается в основном рынок элитного жилья,

и остальными округами. Если в декабре 1995 г. цены 1 кв. м жилья

в Центральном АО составляли 119,1% от среднего по Москве уровня,

то в июне 2005 г. уже 142,7% (табл. 2).

Таблица 2. Цены на вторичном рынке жилья по административным

округам Москвы

|

Административный округ* (АО)

|

1995 г. (декабрь)

|

1998 г. (декабрь)

|

1999 г. (декабрь)

|

2005 г. (июнь)

|

|

Средняя

цена

|

Средняя цена

|

Средняя цена

|

Средняя цена

|

|

долл.

|

%

|

долл.

|

%

|

долл.

|

%

|

долл.

|

%

|

|

Центральный

|

1450

|

119,1

|

1124

|

126,4

|

859

|

130.9

|

2972

|

142.7

|

|

Северный

|

1057

|

86,9

|

803

|

90,3

|

556

|

84,8

|

1982

|

95,2

|

|

Северо-Восточный

|

1098

|

90,2

|

893

|

100,4

|

639

|

97.4

|

1840

|

88,4

|

|

Восточный

|

1004

|

82,5

|

816

|

91,8

|

563

|

85,8

|

1762

|

84,6

|

|

Юго-Восточный

|

887

|

72,9

|

717

|

80,7

|

497

|

75,8

|

1647

|

79,1

|

|

Южный

|

1043

|

85.7

|

810

|

91,1

|

. 543

|

82,8

|

1751

|

84,1

|

|

Юго-Запалный

|

1284

|

105,5

|

994

|

111,8

|

723

|

110,2

|

1999

|

96,0

|

|

Западный

|

1388

|

114,1

|

1011

|

113,7

|

751

|

114,5

|

2231

|

107,2

|

|

Северо-Западный

|

1162

|

95,5

|

868

|

97,6

|

641

|

97,7

|

1819

|

87.4

|

|

Москва

|

1217

|

100,0

|

889

|

100,0

|

656

|

100,0

|

2082

|

100,0

|

* Без учета Зеленоградского АО

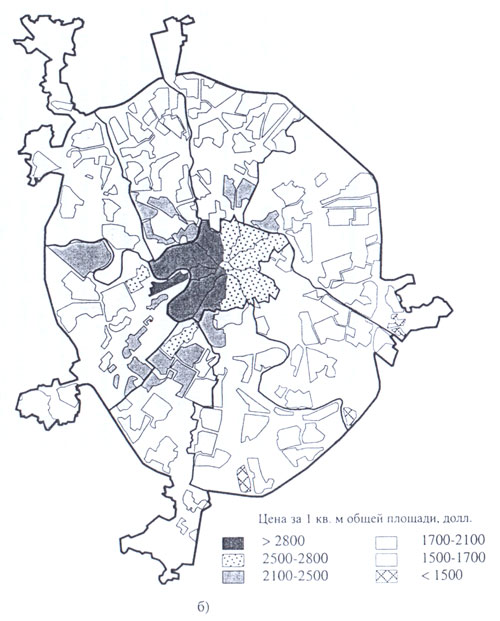

С помощью данных, приведенных аналитиком рынка недвижимости

А.А. Бекетовым на его Интернет-сайте8

(они рассчитаны на основе более 20 тыс. заявок на продажу квартир),

были построены карты ценовых зон по районам Москвы по состоянию

на июль 1998 г. (канун финансового кризиса) и июнь 2005 г. (рис.

7а, 7б)9.

Рисунок 7. Цены на вторичном рынке жилья по районам

Москвы: (а) июль 1998 г. (средняя пена 970 долл. CША/кв. м); (б)

июль 2005 г. (средняя цена 2082 долл. США/кв. м)

Проанализируем ценовую ситуацию по районам Москвы в

июне 2005 г. Выделим шесть типов ценовых зон:

|

Уровень цен

|

Долл./кв. м

|

|

Максимальный

|

Более 2800

|

|

Выше среднегородского

|

2500-2800

|

|

Выше среднегородского

|

2100-2500

|

|

Среднегородской

|

1700-2100

|

|

Ниже среднегородского

|

1500-1700

|

|

Минимальный

|

Менее 1500

|

При этом средневзвешенная цена для всех типов квартир

составила в июне 2005 г. 2082 долл./кв. м общей площади (еще раз

напомним, что мы имеем дело с ценами предложения, взятыми из профессиональных

листингов риэлторских фирм).

Оговоримся, что выбранные границы ценовых зон достаточно

условны, но это не меняет существа дела.

Большая часть жилой зоны с максимальным уровнем цен

(шесть районов) находится в Центре города: Арбат (3756 долл./кв.

м общей площади квартир - максимум средней цены), Хамовники (3482),

Якиманка (3479), Тверской (3229), Пресненский (2838). Кроме этих

пяти районов Центра в нее вошел также район Западного АО - Дорогомиловский,

расположенный в начале традиционно престижного Кутузовского проспекта

- президентской трассы, имеющей западное направление.

Вторую ценовую зону (от 2500 до 2800 долл./кв. м) составили

восемь «дорогих» районов города. В нее вошли шесть оставшихся районов

Центрального АО: Мещанский, Басманный, Замоскворечье, Таганский,

Красносельский и Китай-Город, один район Западного АО - Филевский

парк и один Юго-Западного - Гагаринский, расположенные недалеко

от Центра по престижным трассам Кутузовского и Ленинского проспектов

(не далее 10-12 км).

Таким образом, на карте города хорошо прослеживаются

два «луча», составляемые Кутузовским и Ленинским проспектами, где

наблюдается повышенный уровень цен на квартиры. Последний обусловлен

ориентацией этой зоны в западном и юго-западном направлении, для

которого характерно наиболее качественное жилье.

Третью ценовую зону с уровнем цен также выше среднегородского

(2100-2500 долл./кв. м) составили 16 достаточно престижных и «дорогих»

районов города. Значительную группу районов этой ценовой зоны образуют

районы Западного АО (Раменки, Проспект Вернадского, Тропарево-Никулино,

Крылатское) и Юго-Западного АО (Ломоносовский, Обручевский, Академический,

Черемушки), находящиеся от центра Москвы несколько дальше, чем районы,

вошедшие в более высокие ценовые группы. Со стороны запада и юго-запада

удаленность от центра этих районов составляет около 15 км, а район

Крылатского достигает границ МКАД.

Другую большую группу этой ценовой зоны составляют районы

Северного АО, расположенные вдоль Ленинградского проспекта недалеко

от центра (Сокол, Беговой, Аэропорт, Хорошевский), а также близкие

к Центру районы из других административных округов: Алексеевский

и Останкинский (Северо-Восточный АО), Сокольники (Восточный АО),

Донской (Южный АО).

Значительная часть всех районов (51) попала в зону со

среднегородским уровнем цен (от 1700 до 2100 долл./кв. м). Это оставшиеся

районы Юго-Запада, Запада, Севера (кроме наиболее удаленных), а

также ряд районов Северо-Запада, Северо-Востока, Востока и Юга.

В наименее престижном Юго-Восточном АО - всего три района

из ценовой зоны со среднегородским уровнем цен (старомосковский

район Лефортово, Южнопортовый и Нижегородский). В остальных районах

цены ниже среднегородского и минимального уровня.

Напротив, в престижных Западном и Юго-Западном АО в

пределах МКАД нет районов с ценами ниже среднегородского уровня,

и всего один такой район в Северо-Западном АО - Южное Тушино.

Зона с ценами ниже среднегородских (от 1500 до 1700

долл./кв. м) занимает 34 района Москвы. В пределах МКАД она наиболее

явно выражена на юго-востоке, юге и востоке Москвы и максимально

приближена к центру города. Значительно число районов этой зоны

на периферии Северного и Северо-Восточного АО. Кроме того, в зону

с ценами ниже среднегородского уровня входит также подавляющее большинство

районов, расположенных за пределами МКАД.

Группа районов с минимальным уровнем цен (менее 1500

долл./кв. м) включает всего три района города. Это - самые окраинные

и малопривлекательные, как правило, экологически крайне неблагоприятные

территории: Бирюлево Западное (Южный АО), Косино-Ухтомский (Восточный)

и Капотня (Юго-Восточный) с минимумом цен - 1280 долл./кв. м общей

площади.

В перспективе при выборе места жительства и покупке

жилья, скорее всего, будет возрастать роль экологического фактора.

Важную роль играет также расстояние до центра.

Дифференциация районов Москвы по величине «жилищного

капитала», приходящегося на одного жителя. Районы Москвы по

своему жилищному потенциалу весьма неравноценны. Средняя обеспеченность

жильем населения составила на начало 2005 г. 19,12 кв. м. Это ниже,

чем считалось ранее, до подведения итогов Всесоюзной переписи населения

2002 г. и корректировке численности населения Москвы (почти на 1,4

млн. чел. больше, чем по текущему учету). Максимально обеспечено

жильем население Центра. Так, в районе Арбат на человека приходится

29,11 кв. м общей площади жилья, в районе Якиманка - 28,24, Тверское

- 26,28 кв. м. Выше средних по городу показатели обеспеченности

жильем и в других престижных районах старой застройки, прежде всего

на западе и юго-западе города (Раменки - 27,77 кв. м, Дорогомиловский

- 23,29, Обручевский - 25,56, Гагаринский - 23,51 кв. м). Кроме

того, высокая обеспеченность наблюдается в некоторых новых районах

современной застройки в отдалении от Центра или на окраине города:

Проспект Вернадского и Тропарево-Никулино (Западный АО) - 25,06

и 25,78 кв. м соответственно; Южное Бутово (Юго-Западный АО) - 27,99

кв. м; Митино (Северо-Западный АО) - 23,28 кв. м/чел. Статистическим

артефактом является расчетная супервысокая обеспеченность жильем

во вновь застраиваемых районах: Куркино, Молжаниновский и отчасти

Косино-Ухтомский. Новые квартиры в них уже построены, но семьи,

купившие их, еще не зарегистрированы статистикой как жители этих

районов.

Низкая обеспеченность жильем характерна, прежде всего,

для непрестижных и отдаленных районов массовой застройки предшествующих

периодов на востоке, юге и юго-востоке города. Минимум пришелся

на поселок Восточный (Восточный АО) -13,93 кв. м/чел. Низкая обеспеченность

жильем отмечена также в таких районах, как Бирюлево Западное (Южный

АО) - 14,57, Капотня (Юго-Восточный АО) - 14,75, Дмитровский (Северный

АО) - 14,73 кв. м/чел.

Используя данные о средневзвешенных ценах на жилье и

об объемах жилищного фонда, можно дать рыночную оценку жилищного

фонда (жилых помещений) того или иного района и города в целом.

Кроме того, зная среднюю жилищную обеспеченность жителей района,

можно оценить, каким (по рыночной стоимости) жилищным имуществом,

или «жилищным капиталом» располагает среднестатистический житель

того или иного района.

По результатам оценки (по уровню цен на июнь 2005 г.),

суммарная рыночная оценка жилищного фонда города составила 414 млрд.

долл. Лидерами по-прежнему выступают Центральный (49 млрд. долл.),

Западный (52 млрд. долл.) и Юго-Западный АО (50 млрд. долл.). Что

касается районов, то максимальным по рыночной стоимости жилым фондом

обладает район Хамовники (Центральный АО) - 8,3 млрд. долл., минимальным

- поселок Восточный (Восточный АО) - менее 300 млн. долл., у которого

при низкой рыночной цене жилья, невелика и площадь жилищного фонда.

Что касается определения в зависимости от рыночной цены

и жилищной обеспеченности рыночной стоимости жилья, которое приходится

на одного среднестатистического жителя того или иного московского

района (т. е. жилищного капитала), то явное лидерство принадлежит

Центральному, Западному, Юго-Западному, а также Северному округам.

Это связано с тем, что в престижных районах города, наряду с высоким

уровнем цен на жилье, высока и жилищная обеспеченность населения.

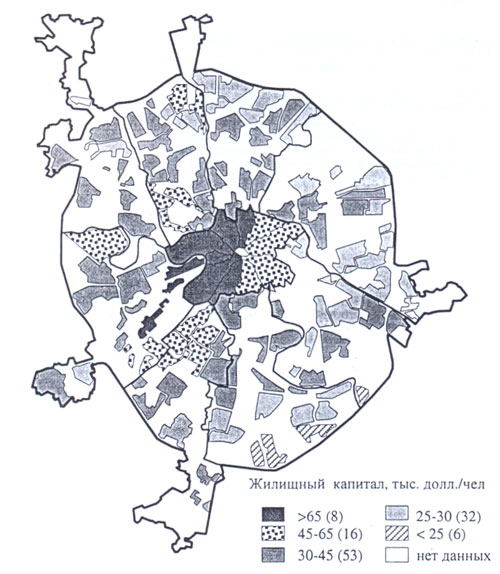

Зонирование Москвы по величине жилищного капитала, приходящегося

на одного жителя района города, по состоянию на июнь 2005 г., иллюстрирует

рис. 8. Эта величина, отражая как рыночную стоимость жилья, так

и жилищную обеспеченность, весьма рельефно показывает имущественно-территориальное

расслоение населения в городе.

Рисунок 8. Зонирование Москвы по величине «жилищного

капитала» в расчете на среднестатистического жителя, июнь 2005 г.

Максимальная оценка жилищного капитала характерна для

жителей Арбата - 109,4 тыс. долл./чел. Затем следуют другие районы

Центрального АО: Якиманка (98,3), Хамовники (85,5), Тверское (84,0

тыс. долл./чел.). Для сравнения отметим, что минимальным жилищным

капиталом раполагают жители Капотни (Юго-Восточный АО) - 18,9 тыс.

долл./чел. Весьма низок он у жителей таких районов, как Бирюлево

Западное (Южный АО) - 21,3 и поселок Восточный - 22,4 тыс. долл./чел.

Средний жилищный капитал жителя Москвы оценивается в

39,8 тыс. долл. Максимальный жилищный капитал в расчете на одного

жителя выше минимального в 5,8 раза. Согласно аналогичным данным

на начало 2001 г., соотношение между максимальной (Арбат - 30,5

тыс. долл.) и минимальной (Западное Дегунино - 7,7 тыс. долл.) оценками

жилищного капитала на одного жителя было четырехкратным, т.е. тогда

разница была меньше. Заметим, что средняя величина жилищного капитала

жителя Москвы оценивалась на тот период в 14,6 тыс. долл.10.

Иерархия рассмотренных в статье зон города, выделенных

в зависимости от цен на жилье и величины жилищного капитала, носит

достаточно устойчивый характер, хотя постепенно происходит нарастание

контрастов как между центром и периферией, так и между западными

и юго-западными, с одной стороны, и восточными и юго-восточными

секторами города с другой. Причем различия между последними оказываются

не менее существенными, чем между центром и периферией. Одновременно

с этим очевидны и сглаживающие процессы - в результате обменов,

расселения коммуналок, точечного коммерческого строительства, а

также реконструкции отдельных кварталов пятиэтажной застройки. Это

позволяет утверждать, что процесс пространственной стратификации

городского пространства Москвы еще не завершен, хотя она уже далека

от социалистической модели равномерного расселения, и рыночные цены

на жилье, как зеркало, отражают эти процессы.

1 Статья подготовлена

при финансовой поддержке Российского гуманитарного научного фонда

(проект № 05-02-02076а)

2 Стерник Г.М. Прогноз

ситуации на рынке недвижимости Москвы до 2005 года. Докпад на секции

аналитики на VI Национальном конгрессе по недвижимости. М., 2003.

Сайт в Интернете: www.retulyinarkn.rit

3 Стерник Г.М. Рынок

жилья Московского региона: итоги года и прогноз на 2006 год. Сайт

в Интернете: www.uxiel.ru

4 Там же

5 С учетом результатов

Всесоюзной переписи населения 2002 г.

6 Административные

округа г. Москвы в 2003 году. Стат. сб. М.: Мосгорстат, 2004.

7 Журнал о новостройках

— М2_МЕДИА (ежемесячное приложение к еженедельной газете М2 = Квадратный

метр), апрель-май 2005 г.

8 Бекетов А.А. Сайт

в Интернете: www.arn.ru

9 Анализ проведен

без учета Зеленоградского АО, а также пос. Северный, Восточный,

Некрасовка, Внуково и Толстопальцево.

10 Ноздрина Н.Н.,

Стерник Г.М. Десять лет рынку недвижимости в Москве: новейшая история

в цифрах II В кн.: Социальные аспекты жилищной политики. Ч. 2. Программа

Развития ООН и Правительства Москвы. Центр «Социальное партнерство».

М., 2001.

|