Процесс восстановления экономик стран СНГ начался повсеместно. Его темпы в странах Центральной Азии, а также в России и Украине, будут зависеть от динамики внешнего спроса, в том числе со стороны Китая. Ситуация в европейских странах СНГ может улучшаться медленнее из-за стагнации в странах ЕС, отмечается в докладе Центра макроэкономических исследований Сбербанка.

Кризисные группы

В докладе «СНГ 2009: полный обзор кризисных сценариев», подготовленном Центром макроэкономических исследований Сбербанка (ЦМИ), представлен анализ экономических тенденций во всех странах СНГ в 2009 году и прогноз их развития в текущем году.

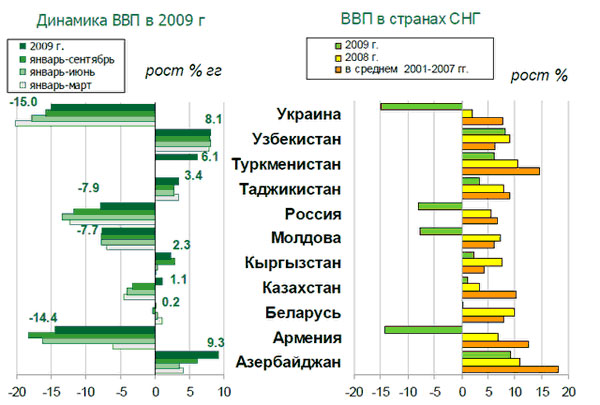

Директор ЦМИ Ксения Юдаева, представлявшая доклад, отметила, что страны региона можно разбить на несколько групп, исходя из того, насколько сильно они пострадали от кризиса и какие факторы повлияли на его распространение (см. Диаграмму 1).

Диаграмма 1. Разделение стран по типу воздействия кризиса

Источник: статагентства стран, МВФ

Первая группа — страны, либо вообще не пострадавшие от кризиса, либо пострадавшие подобно китайской экономике (отмечено снижение темпов роста ВВП, но не его падение). Это Азербайджан, Узбекистан и Туркменистан, то есть нефтедобывающие страны, в которых быстрый разворот ситуации на нефтяных рынках способствовал быстрому же возврату почти к докризисным темпам роста.

Вторая группа стран — это оставшиеся страны Средней Азии и Белоруссия, где рост по итогам 2009-го г. был не таким значительным, как в первой группе стран. Наличие топливного сектора (или сырьевого сектора, в который включены металлы) сработало как положительный фактор. И в большинстве из них, в т.ч. в Белоруссии, именно сырьевая специализация способствовала стабилизации экономического роста к концу 2009 г.

Другие каналы трансляции кризиса — ситуация в финансовом секторе (быстрый отток капитала, сокращение банковского кредитования), сокращение платежей мигрантов. В Казахстане проблемы в связи с оттоком капитала начались еще в 2007-м г. В Киргизии, Таджикистане сокращения потоков переводов мигрантов достигали 50%; на ухудшение ситуации в банковском секторе негативно повлияла и ситуация в Казахстане: казахские банки активно работали в этих странах, особенно в Киргизии.

Третья группа стран («пострадали сильнее всего») — Россия, Украина, Армения и Молдавия. Существенное падение в значительной степени объясняется падением спроса на основную продукцию экспорта (преимущественно в первой половине года). Прямо или косвенно сказалось воздействие ухудшения ситуации на финансовых рынках (сокращение притока ПИИ); часть этих стран пострадала из-за сокращения платежей со стороны мигрантов.

Аналогия с азиатским кризисом 1997-98 гг., по мнению Ксении Юдаевой, не полностью подходит для объяснения механизмов нынешнего. Прошлый кризис был в большей мере финансовым, связанным с быстрым выходом стран региона на глобальные финансовые рынки и массированным притоком капитала в эти страны. Собственно кризис тех лет привел к массовой волне банкротств, последовавшей за уходом иностранного капитала. Вместе с тем по варианту азиатского кризиса десятилетней давности проходит нынешний кризис в некоторых странах Восточной Европы и СНГ. Сегодня тяжелой остается ситуация в Балтийских странах, которые не могут девальвировать свою валюту. Если бы произошла девальвация, проблемы бы были большие, но это позволило бы гораздо быстрее ликвидировать диспропорции в экономиках. Сейчас им приходится идти к тому же результату другим путем — не за счет девальвации, а за счет снижения зарплат. Такой процесс, подчеркнула Ксения Юдаева, всегда более тяжелый.

Особенным оказался кризис и в Казахстане, где кризис начался в 2007 г., несмотря на высокие цены на нефть, однако падения ВВП в 2008-09 гг. не было, но темпы роста стали маленькими.

Макроэкономическая статистика

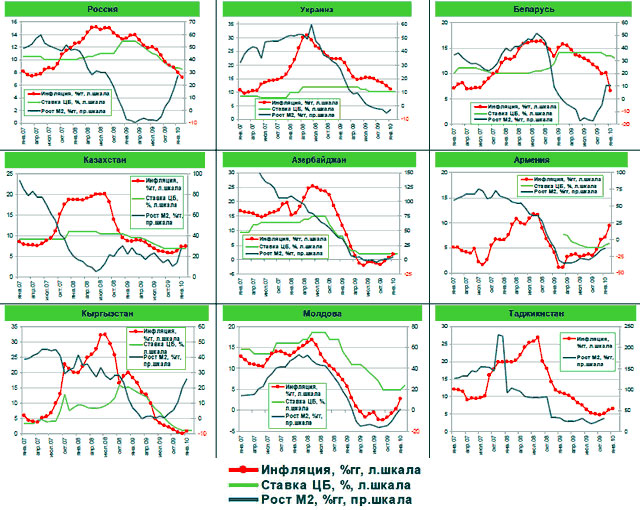

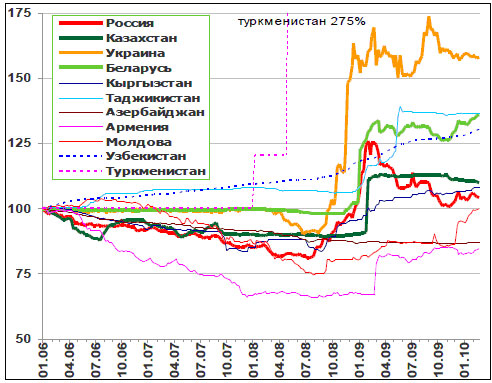

Во всех странах наблюдается падение инфляции. Рост инфляции в 2007–2008 гг. и снижение в 2009-м — это общий тренд для всех стран региона. Сокращение инфляции сопровождалось сокращением денежной массы (разными темпами в разных странах). Надо понимать, что во многих из этих стран, также как и в России, денежная масса эндогенна. Спрос на деньги меняется вместе с валютным курсом (очень высокая долларизация, а также резкое падение спроса на деньги вначале и рост в 2009 г. способствовали снижению инфляции на ряду со снижением агрегированного спроса). Большинство стран, кроме Азербайджана, были вынуждены девальвировать валюту на острой фазе кризиса (см. графики 1–2). Некоторые из них переходили от свободного плавания к фиксированному курсу.

График 1. Денежные рынки и инфляция

Источник: статагентства стран, ЦБ стран, Bloomberg, Reuters

График 2. Валютные курсы

Источник: Bloomberg

Во второй половине 2009 г., как отмечается в докладе, некоторые страны, прежде всего сырьевые: Россия и Казахстан, — испытали повышательное давление на свою валюту. В Казахстане с 3-го квартала идет массированный приток иностранного капитала — с большой вероятностью начнется процесс удорожания валюты. В то время как, минимум в двух странах — в Белоруссии и Украине — стоит ожидать продолжения девальвация в связи с проблемами баланса текущих операций.

Во всех странах достаточно существенно ухудшилась бюджетная ситуация (см. табл. 1), что побудило большинство из них обратиться за внешней помощью (либо к международных финансовым организациям, либо к России и Китаю). Исключение составили только те страны, которые, как Россия, накопили достаточно большую подушку безопасности в виде резервных фондов.

Таблица 1. Государственные финансы (профицит/дефицит, % ВВП)

Источник: Правительства, Министерства финансов стран

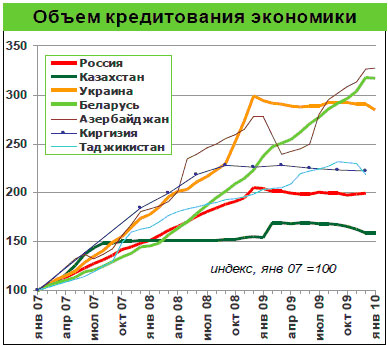

Сценарий развития ситуации в банковском секторе практически везде был более-менее одинаковым. В странах, имевших доступ к международным финансовым рынкам: Россия, Казахстан, Азербайджан — осенью 2008-го г. резко ухудшилась ситуация с доступом на рынки, из-за чего банки начали сокращать кредитование (см. график 3), начались проблемы с ликвидностью.

График 3. Кредитование

Источник: ЦБ стран

Далее последовал кризис плохих долгов, тем более глубокий, чем выше были темпы роста кредитования до кризиса. В Казахстане доля плохих кредитов приближается к 26%. В Украине — порядка 20–30%, в Молдавии — свыше 17%.

Исключение по темпам роста кредитования составляет Белоруссия, где, благодаря административным мерам, банки активно наращивали кредитование во время кризиса. Возможно, это и позволило удержать уровень производства на высоком уровне. Но нужно понимать, что белорусская экономика работала «на склад», что может проявиться в существенных диспропорциях в ближайшие год-два, включая и рост плохих долгов. То есть этот процесс, возможно, лишь отложен.

Прогноз на 2010-й год

По оценкам ЦМИ, процесс восстановления экономик начался повсеместно — даже в наиболее пострадавшей от кризиса Украине. В Казахстане уже совершенно очевидно, что экономика вышла из кризиса. В России прогноз по темпу прироста ВВП на 2010-й год — 3,8%; ожидаемый дефицит бюджета (по пересчету 10.03.2010 г.) — 6,2%.

Кризис по-постсоветски

Восстановление экономик стран региона зависит от внешнего спроса, в том числе со стороны Китая, формирующего спрос на экспортные товары России, Средней Азии и Украины. Влияние ситуации в России будет носить маржинальный характер. Исключение могут составить страны Таможенного союза: если инвесторы поверят в успешность проекта, то Казахстан, имеющий лучший, чем в России, инвестиционный климат, сможет стать привлекательной альтернативой.

В банковском секторе стран региона стабильной остается ситуация в Казахстане и в России, но, по оценке ЦМИ, тяжелой по-прежнему — в Украине.

Рост банковского кредитования в странах региона, по мнению ЦМИ, можно ожидать в 3-м — 4-м кварталах 2010 года.

Юлия Литвинова

Ксения ЮДАЕВА. «Opec.ru», 16 марта 2010

Демоскоп Weekly издается при поддержке:

Фонда ООН по народонаселению (UNFPA) - www.unfpa.org

(c 2001 г.)

Фонда Джона Д. и Кэтрин Т. Макартуров - www.macfound.ru

(с 2004 г.)

Фонда некоммерческих программ "Династия" - www.dynastyfdn.com

(с 2008 г.)

Российского гуманитарного научного фонда - www.rfh.ru

(2004-2007)

Национального института демографических исследований (INED) - www.ined.fr

(с 2004 г.)

ЮНЕСКО - portal.unesco.org

(2001), Бюро ЮНЕСКО в Москве - www.unesco.ru

(2005)

Института "Открытое общество" (Фонд Сороса) - www.osi.ru

(2001-2002)