|

|

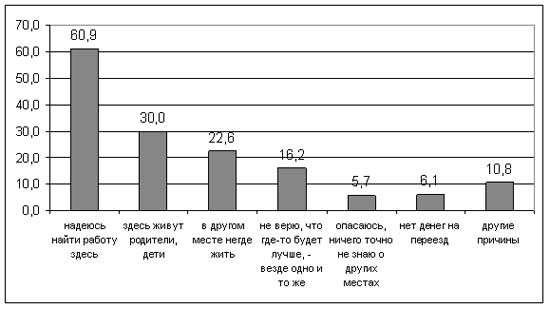

Миграционная активность занятого и незанятого населения

(по данным социологического обследования населения 10 крупных российских

городов)

Карачурина Л.Б.1,

Мкртчян Н.В.2 - специально

для Демоскопа

С целью определения общего уровня, а также различных

факторов и региональной дифференциации миграционной мобильности

населения России в начале 2006 г. были опрошены 3200 респондентов

в возрасте от 18 до 49 лет в 10 городах России (по 320 чел. в каждом

городе)3. Опрос был

проведен Левада-Центром с применением трехступенчатой стратифицированной

выборки (на первой ступени отбирались опросные участки, на второй

- домохозяйства, на третьей - квотным методом респонденты). Исследование

«Миграционная мобильность населения России», составной частью которого

являлся данный опрос, проводилось под руководством Ж.А. Зайончковской

в рамках проекта Минэкономразвития России и Центра миграционных

исследований. В данной статье на основе данных, полученных в результате

обследования, делается попытка выявления некоторых зависимостей

пространственной мобильности населения и статуса в занятости.

Экономическая активность и занятость

В ходе обследования выявилось, что к работающим себя

относят 69,9% респондентов, соответственно 30,1% респондентов не

работают. При сопоставлении с данными обследования населения по

проблемам занятости, которое проводится Росстатом России ежеквартально

(ОНПЗ), видно, что занятость обследованных несколько ниже (прежде

всего, за счет занятости женщин), однако распределение уровня занятости

по возрастам соответствует общероссийским закономерностям (табл.

1).

Таблица 1. Уровень занятости по возрастам в сравнении

с данными ОНПЗ (городское население, август 2005)

|

|

20-29 лет

|

30-39 лет

|

40-49 лет

|

В среднем

|

|

Все население

|

|

данные обследования

|

61,5

|

81,9

|

82,1

|

69,9

|

|

данные ОНПЗ

|

68,8

|

87,1

|

87,8

|

|

|

Мужчины

|

|

данные обследования

|

72,5

|

89,4

|

84,8

|

75,7

|

|

данные ОНПЗ

|

74,1

|

90,1

|

88,5

|

|

|

Женщины

|

|

данные обследования

|

51,7

|

74,1

|

80,0

|

64,6

|

|

данные ОНПЗ

|

63,7

|

84,2

|

87,3

|

|

Доля занятых последовательно нарастает с увеличением

возраста респондентов, достигая максимума в группе 40-44 года, где

доля занятых доходит до 85%. Сходные результаты были получены

нами в ходе проводимого ранее обследования интеграции мигрантов

в крупных городах4, согласно

им уровень занятости мужчин в возрасте 25-54 года составлял 89,8%,

женщин в возрасте 25-49 лет – 78,8%.

Занятость мужчин (75,7%) традиционно выше женской занятости

(64,6%), эта тенденция общая для всех возрастных групп, за исключением

18-19-летних, среди которых работающих женщин больше, нежели мужчин,

что связано с призывом в армию юношей данного возраста.

Уровень занятости растет по мере перехода от групп с

низким к группам с более высоким образованием (кроме группы с незаконченным

высшим образованием, которые находятся в процессе учебы). Так, среди

обладателей высшего образования имели работу 83,5%, в группе со

средним специальным образованием – 74,2%, с начальным и неполным

средним – только 57,3%5.

Чем ниже образование, тем больше шансов у работников, даже в самых

активных трудоспособных возрастах остаться без работы. Эта закономерность

проявляется как у мужчин, так и у женщин.

Можно предположить, что самая высокая занятость, независимо

от возраста, пола или образования опрашиваемых, будет в самых крупных

городах – Санкт-Петербурге, Нижнем Новгороде, Новосибирске, Казани

– чем крупнее город, тем больше возможностей – независимо от возраста,

пола или образования - он предоставляет своим жителям для трудоустройства.

Кроме того, в постдефолтный период и первой половине 2000-х гг.

только экономические лидеры – федеральные города, ресурсно-экспортные

регионы – смогли сохранить позитивную динамику экономической активности

и занятости. Данные обследования подтверждают это лишь отчасти:

относительно некрупный Смоленск имеет тот же уровень занятости,

что и Новосибирск и Казань, а крупнейший Санкт-Петербург по этому

показателю находится на уровне Белгорода (табл. 2)

Таблица 2. Некоторые характеристики занятости респондентов

по регионам опроса, %

|

Города

|

Доля занятых

|

Доля неработающих женщин

|

Доля занятых с высшим образованием

|

|

Санкт-Петербург

|

70,5

|

34,3

|

88,8

|

|

Hовосибирск

|

72,0

|

33,9

|

90,5

|

|

Нижний Новгород

|

79,1

|

24,3

|

88,9

|

|

Казань

|

72,2

|

30,7

|

83,7

|

|

Краснодар

|

63,7

|

42,9

|

74,0

|

|

Владивосток

|

75,9

|

29,4

|

86,4

|

|

Оренбург

|

65,0

|

41,0

|

74,7

|

|

Белгород

|

70,9

|

34,3

|

89,4

|

|

Смоленск

|

71,6

|

32,9

|

85,9

|

|

Нальчик

|

57,8

|

50,0

|

75,2

|

|

В среднем

|

69,9

|

35,4

|

83,5

|

Южные приграничные города – Краснодар, Нальчик, Оренбург

–характеризуются относительно невысокой занятостью. Доля занятых

здесь существенно меньше. В этих городах больше возможностей для

занятости в личном подсобном хозяйстве. Особенно низка занятость

в Нальчике (и это подтверждают данные ОНПЗ), где к работающим

отнесли себя только чуть более половины опрошенных. Пониженная общая

занятость главным образом связана с низкой занятостью женщин. В

Нальчике не работает половина из них, а в Краснодаре и Оренбурге

– более 40%. Коэффициент парной корреляции между долей занятых и

долей неработающих женщин по городам составляет -0,993, что означает

наличие весьма значимой обратной связи: чем выше доля неработающих

женщин, тем ниже общая занятость населения. Низкая занятость сочетается

с пониженным уровнем образования населения, что сужает палитру возможностей

трудоустройства.

Миграционная биография и занятость

Больших различий в уровне занятости местных уроженцев

и приезжего населения не наблюдается. Среди местных уроженцев во

всех городах сохраняется общая пропорция занятости – около 70% работающих

на 30% незанятых. Среди неместных уроженцев доля работающих в среднем

незначительно выше. Разница в уровне в пользу неместных характерна

для Смоленска, Оренбурга, но особенно – Санкт-Петербурга, Новосибирска

и Владивостока (табл. 3).

Таблица 3. Занятость среди местных и неместных уроженцев

по городам опроса, %

|

|

местные уроженцы

|

неместные уроженцы

|

|

работаю

|

Не работают

|

Всего

|

работаю

|

Не работают

|

Всего

|

|

Санкт-Петербург

|

65,9

|

34,1

|

100,0

|

80,6

|

19,4

|

100,0

|

|

Новосибирск

|

69,0

|

31,0

|

100,0

|

79,3

|

20,7

|

100,0

|

|

Нижний Новгород

|

79,5

|

20,5

|

100,0

|

77,3

|

22,7

|

100,0

|

|

Казань

|

72,1

|

27,9

|

100,0

|

72,5

|

27,5

|

100,0

|

|

Краснодар

|

65,9

|

34,1

|

100,0

|

61,1

|

38,9

|

100,0

|

|

Владивосток

|

72,6

|

27,4

|

100,0

|

81,3

|

18,7

|

100,0

|

|

Оренбург

|

64,3

|

35,7

|

100,0

|

66,1

|

33,9

|

100,0

|

|

Белгород

|

71,0

|

29,0

|

100,0

|

70,8

|

29,2

|

100,0

|

|

Смоленск

|

70,4

|

29,6

|

100,0

|

73,7

|

26,3

|

100,0

|

|

Нальчик

|

57,8

|

42,2

|

100,0

|

57,8

|

42,2

|

100,0

|

|

Все опрошенные

|

69,2

|

30,8

|

100,0

|

71,2

|

28,8

|

100,0

|

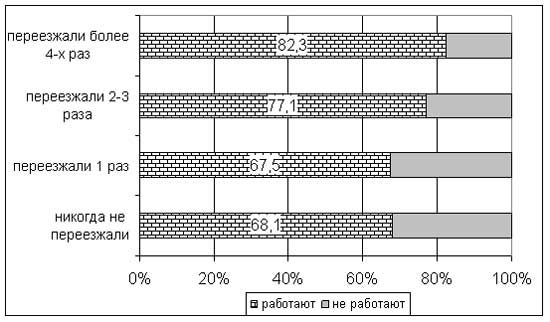

Миграция способствует более полному использованию трудового

потенциала общества. Среди тех, кто ни разу не переезжал, доля работающих

ниже, чем среди мигрантов 68,1% против 72,4%. Это косвенно доказывает,

что возможность трудоустройства является одним из главных условий

переезда. При этом, у тех, кто переехал однажды, уровень занятости

такой же, как и у статичного населения. Разница начинает ощущаться

со второго переезда (рис. 1). Среди многократно переезжавших (4

и более раз) доля незанятых в 2 раза меньше по сравнению с теми,

кто никогда не менял места жительства.

Рис. 1. Доля занятых среди респондентов с разным уровнем

миграционной активности, %

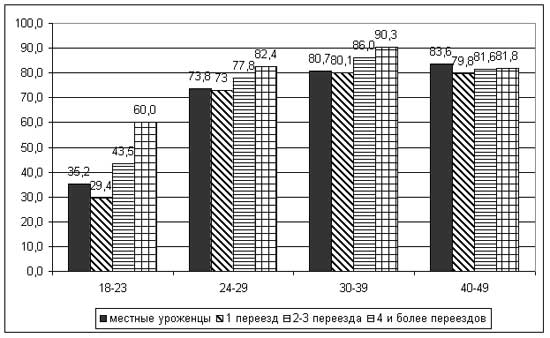

Занятость растет синхронно с усложнением миграционной

биографии во всех возрастных группах, кроме самой старшей. Что касается

самых молодых, то, как отмечалось, занятость у них понижена из-за

учебы, тем не менее тенденция повышения занятости с возрастанием

мобильности выражена у молодых особенно ярко (рис. 2). Низкая занятость

в молодой группе у тех, кто переезжал 1 раз, объясняется, видимо,

высокой долей среди этой группы молодежи переехавших на учебу.

Рис. 2. Доля занятых среди респондентов с разным уровнем

миграционной активности по возрастным группам мигрантов, %

Т.е. налицо две модели поведения молодежи: получение

образования в сочетании с пониженной занятостью, не предполагающая

большого миграционного опыта до завершения образования, либо частые

переезды, вероятно, в поисках лучшего трудоустройства.

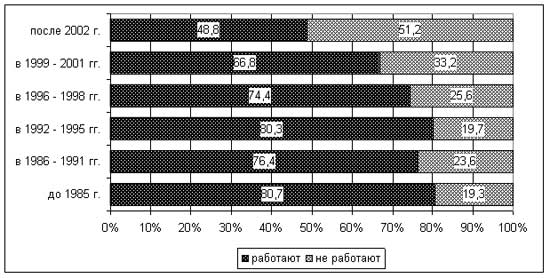

Доля незанятых резко возрастает среди мигрантов, переселившихся

с 1999 г. и позже (рис. 3). Среди мигрантов этих лет много

учащейся молодежи, а значит - незанятых. Мигранты же предыдущих

лет – это люди более старших возрастов; к настоящему времени уже

завершившие получение образования и активные на рынке труда. Если

исключить из рассмотрения группу учащихся, то среди переселившихся

после 1999 г. доля незанятых составит 22,2%, т.е. не будет отличаться

от показателей для мигрантов предшествующих лет. Это говорит о том,

что даже небольшой переселенческий стаж не является помехой к трудоустройству.

Рис. 3. Доля занятых среди мигрантов разного срока переселения,

%

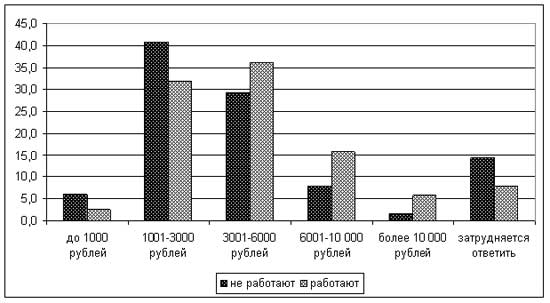

Доходы работающих и неработающих респондентов различаются,

но не так значимо, как это можно было бы предполагать. Видимо, всему

виной невысокая цена труда и широкое распространение неформальной

занятости. Доходы работающих, однако, в среднем выше, чем у незанятых

(рис. 4).

Рис. 4. Занятость и среднемесячные доходы на члена семьи

(по самооценке), %

Формы занятости

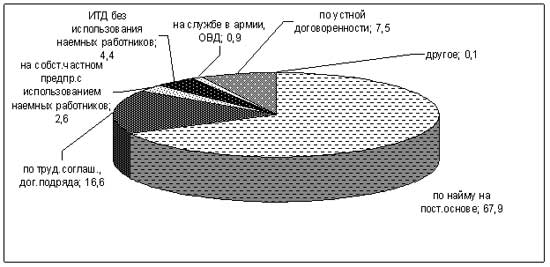

Основной формой занятости остается работа по найму на

постоянной основе, т.е. по контракту (договору) на неопределенный

срок. Так работает 67,9% опрошенных (рис. 5). Существенна занятость

респондентов по договору подряда или срочному контракту (16,6%)

– весьма распространенному в развитых странах типу занятости.

В большинстве стран Центральной и Северной Европы, Корее и Канаде

работа по временным контрактам составляет от 10 до 20% в общей численности

работающих6. Еще 7,5%

работают по устной договоренности, а 4,4% заняты на собственных

предприятиях с/без привлечения наемных работников. Предпринимателей,

использующих наемный труд – 2,6%.

Рис. 5. Формы занятости опрошенных, %

Формы занятости фактически не зависят от прежней миграционной

мобильности. Нас даже немного удивило, что среди имеющих богатую

миграционную биографию более распространена самая стандартная форма

занятости - на постоянной основе. А работающих по устной договоренности

- меньше (табл. 4).

Таблица 4. Формы занятости в зависимости от мобильности

|

|

По найму на постоянной работе

|

по найму по трудовому соглашению, договору подряда

|

по устной договорен-ности

|

на собственном предприятии, ИТД

|

другое

|

Всего

|

|

местные уроженцы

|

66,7

|

18,2

|

8,2

|

6,2

|

0,7

|

100,0

|

|

Мигранты

|

69,4

|

14,5

|

6,6

|

7,9

|

1,5

|

100,0

|

|

В т.ч. переезжали:

|

|

один раз

|

68,9

|

15,8

|

7,0

|

7,8

|

0,6

|

100,0

|

|

два раза

|

69,9

|

15,7

|

6,3

|

6,3

|

1,7

|

100,0

|

|

три раза

|

75,8

|

7,4

|

5,3

|

8,4

|

3,2

|

100,0

|

|

четыре раза и больше

|

64,7

|

11,8

|

6,9

|

12,7

|

3,9

|

100,0

|

Интересно, что среди занятых по устной договоренности

больше всего представлены молодые работники (с этим, видимо, связана

и невысокая доля среди этой группы занятых лиц с высшим образованием

– процесс получения образования многие из этих людей еще не закончили),

тогда как среди предпринимателей больше 30-40-летних, а среди занятых

на постоянной основе – работников самой старшей возрастной группы.

Обращает внимание, что среди работающих по устной договоренности

доля местных уроженцев столь же высока, как и среди работающих по

найму. Получается, что данная форма занятости актуальна и для немобильного

населения. Иными словами, вопреки распространенному мнению, устная

занятость – ниша отнюдь не только для нелегальных мигрантов. В современных

российских экономических условиях эта форма труда – прибежище и

для социально пассивного населения тоже.

В малом бизнесе и частном предпринимательстве, наоборот,

более активны мигранты, что подтверждает их репутацию как более

инициативной социологической группы. Половина занятых в бизнесе

- мигранты (табл. 5).

Таблица 5. Формы занятости и миграционная мобильность,

%

|

Формы занятости

|

Доля местных уроженцев

|

Доля мигрантов

|

Думают о переезде

|

|

По найму на постоянной основе

|

55,3

|

44,7

|

11,2

|

|

По найму по трудовому соглашению, договору подряда

|

61,7

|

38,3

|

14,4

|

|

По устной договоренности

|

61,5

|

38,5

|

21,0

|

|

На собственном частном предприятии, ИТД

|

50,0

|

50,0

|

17,7

|

|

В среднем

|

56,2

|

|

|

Как следует из данных табл. 5, доля выражающих в той

или иной степени намерения о переезде сильно повышена среди работающих

по устной договоренности и среди предпринимателей – в 1,8 раза против

тех, кто работает по найму на постоянной основе. Очевидно, именно

такая форма занятости до сих пор наиболее ценится людьми в нашей

стране. Тем не менее, необходимо заметить, что наиболее активную

миграционную позицию и готовность переехать («точно решил переехать

и предпринимаю для этого активные действия») выражает ничтожно малая

доля работающих респондентов, независимо от условий оформления труда.

Если рассматривать миграционные намерения у работающих

по формам занятости (табл. 6), видно, что зависимость «чем менее

формальны условия занятости, тем выше ожидаемая миграционная активность»

актуальна для всех городов, за исключением Владивостока и Нальчика,

где миграционная активность наиболее высока (не вполне корректны

также данные по Белгороду из-за очень незначительной численности

занятых на основе устной договоренности и частных предпринимателей).

Таблица 6. Доля (%) имеющих миграционные намерения среди

работников по формам занятости и городам опроса

|

|

не работают

|

работают по найму на постоянной работе

|

работают по найму по трудовому соглашению, договору подряда

|

работают по найму на основе устной договоренности

|

работают на собственном предприятии, ферме, занимаются

частным предпринима-тельством, ИТД

|

|

Санкт-Петербург

|

12,4

|

3,2

|

7,5

|

5,3

|

6,7

|

|

Hовосибирск

|

12,2

|

3,4

|

9,1

|

9,1

|

25,0

|

|

Нижний Новгород

|

7,5

|

2,4

|

4,5

|

11,1

|

0,0

|

|

Казань

|

7,7

|

8,0

|

6,8

|

18,2

|

12,5

|

|

Краснодар

|

16,4

|

4,7

|

15,4

|

8,7

|

13,6

|

|

Владивосток

|

23,4

|

23,5

|

17,1

|

24,0

|

14,3

|

|

Оренбург

|

17,7

|

9,8

|

8,9

|

10,0

|

20,0

|

|

Белгород

|

10,8

|

3,0

|

10,3

|

0,0

|

0,0

|

|

Смоленск

|

27,5

|

7,8

|

12,2

|

15,4

|

33,3

|

|

Нальчик

|

26,7

|

26,1

|

19,0

|

23,3

|

13,0

|

|

Все опрошенные

|

16,8

|

8,2

|

11,3

|

14,2

|

14,1

|

Ранжирование групп респондентов с разными формами занятости

в отношении их миграционной мобильности дает следующие результаты:

- самые мобильные – работающие на основе устной договоренности.

Они же в два раза чаще, чем, например, занятые по найму на постоянной

основе, хотят, чтобы их дети учились в другом городе, что косвенно

свидетельствует об их неудовлетворенности своим положением в месте

проживания.

Среднемесячные доходы респондентов, работающих по устной

договоренности, сдвинуты в сторону низкодоходных групп. В отличие

от всех остальных категорий работающих максимальна по представительству

группа, имеющих доходы в размере от 1 до 3 тыс. рублей. То же относится

и к тем респондентам (работающим на основе устной договоренности),

которые высказывают определенные миграционные намерения («хочу,

думаю переехать»).

Среди этой группы заметно повышена доля лиц с низким

уровнем образования – более трети с общим полным и неполным средним;

очень значительна группа людей с разными видами профессионального

образования и незначительна прослойка людей с высшим образованием.

Преобладают молодые респонденты – 18–29–летние составляют

почти 45%.

- занятые в частном бизнесе (с использованием наемного труда)

и индивидуальные предприниматели тоже готовы менять в случае необходимости

менять место жительства. Хотя остается неясным, что ими движет

- неудовлетворенность городом, где живут, или неудовлетворенность

видом труда, которым они заняты;

- работающие на основе договора подряда/по временному контракту

по мобильности ближе к наименее мобильным;

- самые немобильные – работающие по найму на постоянной основе

(по бессрочному контракту). Этот вид занятости характерен преимущественно

для крупных и средних государственных предприятий (организаций),

которые благодаря своей «привычности» и «стандартности» и, несмотря

на резкое сокращение занятости на них в 1990-е гг., сохранили

свою привлекательность для «среднего россиянина», очевидно в силу

стабильности занятости. За прошедшие 15 лет россияне продемонстрировали

высокую степень приспособляемости к занятости на таких предприятиях.

За счет сокращения недельного рабочего времени и вынужденных уходов

в административные отпуска многие работники занимались челночеством

и торговлей на выезде, работой на дачах и огородах, дополнительными

подработками на частных предприятиях, - но массово – адекватно

масштабам падения производства7

- не покидали свои предприятия, демонстрируя низкую территориальную

мобильность. В отдельные годы почти 25% персонала крупных и средних

предприятий переводилась на сокращенное рабочее время или отправлялось

в административные отпуска; дополнительные подработки имели 10–15%

занятых8. Занятые

на постоянной основе менее других категорий склонны, чтобы мобильность

проявляли и их дети.

Работающие по найму на постоянной основе демонстрируют

относительно устойчивое материальное положение. Основная доходная

группа – получающие от 3 до 6 тыс. рублей в месяц. Этим материальным

составляющим жизни сопутствует весьма высокий в среднем уровень

образования (в частности 37,8% - лица с высшим образованием). Однако

имеющийся уровень образования в данном случае не способствует проявлению

миграционной активности, что не так для группы частных предпринимателей,

которые имеют в целом такие же характеристикам образованности, но

проявляют высокую потенциальную миграционную активность.

В принципе подобны и возрастные характеристики этих

двух групп – с относительно невысоким удельным весом молодым, преобладанием

30–39–летних у индивидуальных предпринимателей и 40–49–летних среди

работающих на условиях постоянного найма.

Региональный анализ показывает, что неформальная занятость

по устной договоренности наиболее распространена в Нальчике, Краснодаре

и Владивостоке, но она весома также в Оренбурге и Санкт-Петербурге

(табл. 7).

Таблица 7. Формы занятости работающих по годам опроса,

%

|

Города

|

По найму на постоян-ной основе

|

По трудовому согла-шению, договору подряда

|

По устной догово-ренности

|

На собствен-ном предпри-ятии и ИТД

|

прочие

|

Всего

|

|

Санкт-Петербург

|

67,2

|

17,9

|

5,7

|

6,6

|

2,6

|

100

|

|

Hовосибирск

|

66,4

|

17,2

|

8,2

|

6,5

|

1,7

|

100

|

|

Нижний Новгород

|

77,5

|

14,3

|

4,7

|

3,5

|

0

|

100

|

|

Казань

|

82,6

|

8,7

|

3,5

|

4,8

|

0,4

|

100

|

|

Краснодар

|

69,1

|

18,6

|

4,7

|

6,8

|

0,8

|

100

|

|

Владивосток

|

63,2

|

12,7

|

11,3

|

10,8

|

2

|

100

|

|

Оренбург

|

66,7

|

16,9

|

10,3

|

5,8

|

0,3

|

100

|

|

Белгород

|

58,6

|

21,4

|

9,5

|

9,5

|

1

|

100

|

|

Смоленск

|

73,6

|

17,2

|

3,5

|

4,8

|

0,9

|

100

|

|

Нальчик

|

47,6

|

22,7

|

16,2

|

12,5

|

1

|

100

|

|

В среднем

|

67,9

|

16,6

|

7,5

|

6,9

|

1,1

|

100

|

Работа в малом бизнесе и индивидуальная трудовая деятельность

в целом ряде российских регионов в 1990-е гг. обеспечивали альтернативную

занятость для значительной массы людей, снижая безработицу и во

многих случаях повышая жизненный уровень населения. Однако количество

институциональных барьеров на «вход» в малый бизнес, платежеспособный

спрос, заинтересованность местных товарных рынков в продукции малого

и частного предпринимательства и пр. сильно различаются по городам.

Лидеры по занятости в малом бизнесе и частном предпринимательстве

– Нальчик, Краснодар, Оренбург. Аутсайдеры – Новосибирск, Белгород,

Нижний Новгород.

Таким образом, получается, что южные регионы отличаются

одновременно и повышенной незанятостью, и значительной недокументированной

занятостью, и высоким уровнем развития малого бизнеса.

В противоположность им стандартная форма занятости (по

найму на постоянной основе) резко доминирует в Нижнем Новгороде,

Белгороде, Новосибирске. В этих же городах среди опрошенных наиболее

велика доля местных уроженцев, населения, ранее не участвующего

в миграциях. Здесь также значим сегмент респондентов, не собирающихся

никуда переезжать впредь или даже не задумывавшихся об этом.

Поиск работы

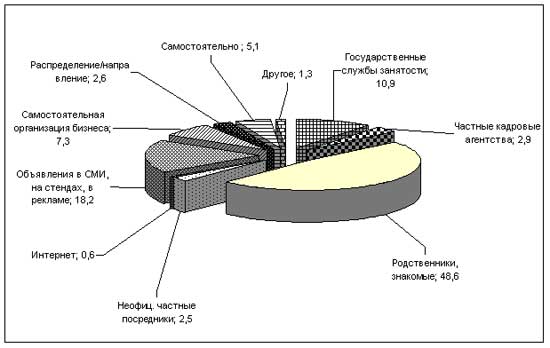

Самый распространенный канал трудоустройства - поиск

работы при помощи родственников, друзей, знакомых, т.е. своих социальных

связей. Этот же способ поиска работы наиболее часто называют опрашиваемые

в ОНПЗ, в ноябре 2005 г. к нему прибегали 56,7% безработных, ищущих

работу. При этом, согласно данным ОНПЗ, следующим по частоте упоминания

является обращение в государственную службу занятости, согласно

же данным нашего обследования - 34,2% опрошенных, согласно же данным

нашего обследования, эффективность этих обращений не столь велика:

с помощью службы занятости нашли работу только 11% опрошенных жителей

крупных городов. Даже в региональных центрах, где и проводилось

исследование, такие рыночные механизмы трудоустройства, как кадровые

и рекрутинговые агентства, посреднические организации пока не являются

весомым подспорьем в трудоустройстве (что подтверждают и данные

ОНПЗ), что, безусловно, сдерживает миграционную мобильность населения,

жестко привязывая ее только к тем поселениям, где имеются родственники

или знакомые (рис. 7). Однако помощь родственников или знакомых

нередко не позволяет трудоустроиться легально, среди таких респондентов

весома доля работающих на основе устной договоренности - 9,8% против

4,6% устроившихся при посредничестве частных агентств и 0,4% при

посредничестве службы занятости.

Рис. 7. Каналы трудоустройства, %

Наряду с трудоустройством с помощью родственников, друзей,

знакомых значимы: поиск работы по объявлениям в газетах, на стендах,

по радио и телевидению; самостоятельное трудоустройство; открытие

собственного бизнеса. С помощью перечисленных четырех способов трудоустраивались

почти 4/5 респондентов.

Государственные службы занятости помогли в среднем только

одному из десяти. Их помощь реально весома в Белгороде (14,5%),

Казани (17,5%), Новосибирске (14,7%). К помощи службы занятости

охотнее прибегают женщины, особенно из старшей трудоспособной группы

(40–49 лет) - т.е. та категория населения, которая имеет наименее

выигрышные позиции на рынке труда. Население самого активного трудоспособного

десятилетия – 30–39 лет – доверяет государственным органам меньше

(8,7%). Люди этого возраста более склонны открывать собственный

бизнес и опираться на помощь родственников и знакомых.

Результаты проводимого ранее обследования интеграции

мигрантов в крупных городах подтверждают значимость знакомств и

родственных связей - с помощью этого канала трудоустроились 36%

опрошенных мигрантов. Обследование также подтвердило неразвитость

эффективно функционирующих формальных каналов трудоустройства.

Региональный анализ путей трудоустройства позволяет

выделить несколько типичных ситуаций:

- в Смоленске, Оренбурге и Новосибирске главный способ поиска

работы – с помощью родственников/друзей (55-60%), в Нижнем Новгороде

и Владивостоке - СМИ (27% и 35% соответственно).

- Нальчик – вотчина самостоятельного трудоустройства (38%), в

т.ч. с помощью открытия своего дела (18%);

- другие города характеризуются относительной сбалансированностью

в методах трудоустройства.

Для мигрантов родственные и дружеские связи еще более

значимы, чем для «среднего респондента». На этот канал поиска работы

указали 53% опрошенных, переезжавших более двух раз. Однако ориентация

только на свой социальный круг чаще, чем в других случаях, дает

сбои.

Именно трудоустроившиеся самостоятельно или с помощью

личных связей сильнее других проявляют миграционные намерения (11,3%

и 10,7% соответственно). Напротив, население, ориентирующееся на

государственную помощь, по-прежнему привыкшее полагаться в решении

своих проблем на государство, является наименее мобильным (4,5%).

К услугам службы занятости значительно чаще (почти в два раза) прибегают

респонденты преимущественно старшей возрастной группы - 40–49 летние,

ни разу не менявшие место своего жительства.

Легальные и нелегальные доходы

Анализ занятости по формам трудоустройства позволяет

в определенной мере выявить нелегальную (теневую) занятость. Но

этого недостаточно, т.к. теневая занятость в скрытом виде распространена

и среди официально оформленных работников в виде выплаты части заработной

платы по серым схемам, полностью или частично минуя налоги.

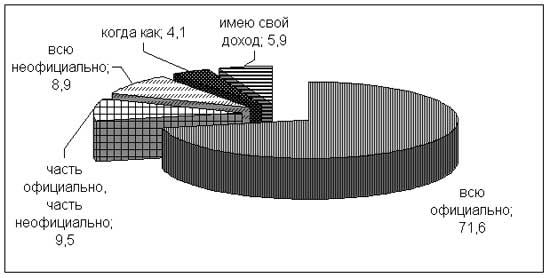

Поэтому для более полного выявления нелегальной занятости

респондентам был задан вопрос о формах получения зарплаты. Большинство

респондентов получают зарплату официально – 71,6%. Полутеневую и

полностью теневую зарплату отметили 22,5% опрошенных, что примерно

в три раза превышает долю занятых по устной договоренности и в примерно

соответствует экспертным оценкам9

распространенности неформального труда (рис. 8).

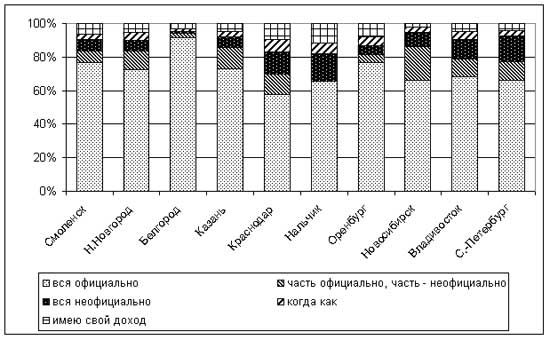

Рис. 8. Формы выплаты зарплаты, %

Согласно результатам уже упоминавшегося обследования

интеграции мигрантов в крупных городах, 45% мигрантов получали заработную

плату полутеневым или теневым способом, При этом, как показало указанное

обследование, в сферу неформальной занятости, к черным и серым зарплатным

схемам мигрантов толкает неурегулированность их правового положения.

Большинство мигрантов, не имеющих гражданства и/или регистрации,

получают зарплату в «конверте» (рис. 9). Зарплату только в «конверте»

получали 66,7% мигрантов, не имеющих регистрации и 64% мигрантов-иностранцев.

Рис. 9. Каким способом получаете заработную плату?

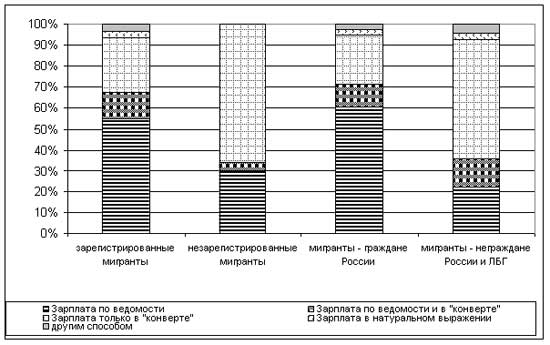

Города опроса дифференцируются по формам выплаты зарплаты

гораздо сильнее, чем по формам занятости. Разница между Белгородом,

где почти вся зарплата «белая» (91,6%), и Краснодаром с самыми разными

«бело-серыми» вариантами выплат (42,2% в сумме получают зарплату

не по ведомости или не только по ведомости), весьма красноречива

(рис. 10). При этом в Белгороде отмечается не максимальная (хотя

и высокая) доля занятых на государственных предприятиях, тогда как

в Нальчике – с его огромной занятостью на госпредприятиях, весьма

существенна доля указавших, что «всю зарплату получают в конверте».

По доле неформальной зарплаты лидируют Краснодар, Нальчик, Владивосток,

Санкт-Петербург. Это не вполне согласуется с данными ОНПЗ, согласно

которым самая незначительная доля занятых в неформальной экономике

среди выбранных городов - в Санкт-Петербурге - 3%, затем, с большим

отрывом, идут Татарстан, Новосибирская, Белгородская, Нижегородская

области, Приморский край - 16-19%. Это - свидетельство того, что

серые зарплатные схемы широко распространены в легальном секторе

экономики. Как видим, распространение теневой занятости весьма существенно

зависит от местных условий.

Рис. 10. Формы выплаты зарплаты, по городам опроса,

%

Дополнительную работу и приработки имели 19,6% работающих,

эти данные несопоставимы с данными о дополнительной занятости ОНПЗ,

т.к. в нашем обследовании учитывалась любая работа в последний год,

а в ОНПЗ – в последнюю неделю. Согласно данным ОНПЗ, дополнительную

работу имели 3,8% занятого населения10.

Несмотря на то, что спектр теневой занятости при его

оценке по формам выплаты заработной платы в 3 раза шире, чем по

оценкам, основанным на форме найма, характеристики респондентов,

присущие формальной и неформальной занятости, тождественны (ср.

табл. 8 и табл. 3). Среди получающих заработную плату неофициально

мы наблюдаем аналогично повышенный уровень миграционной мобильности,

пониженную долю местных уроженцев. Также мало среди них и лиц с

высшим образованием, которое дает больше возможностей получить официальную

работу.

Таблица 8. Некоторые характеристики респондентов, получающих

зарплату разными способами

|

Форма выплаты зарплаты

|

Имеют мигра-ционные намерения, %

|

Местные уро-женцы, %

|

Имеют подра-ботки, %

|

Средний возраст, лет

|

Имеют высшее образо-вание, %

|

|

Официально

|

8,1

|

56,3

|

14,1

|

35,6

|

37,1

|

|

Часть – официально, часть – неофициально

|

10,7

|

57,5

|

25,2

|

32,8

|

31,8

|

|

Неофициально

|

14,5

|

60,5

|

20,0

|

32,2

|

14,0

|

У респондентов с высшим образованием, получающих заработную

плату неофициально или частично неофициально, потенциальная миграционная

активность повышена – 17,9% и 23,9% соответственно (против 11,2%

у всех работающих с высшим образованием). Т.е., видимо, такой способ

получения заработной платы мало устраивает наиболее конкурентоспособных

на рынке труда работников.

Степень удовлетворенности работой

Большинство респондентов (65,8%) выразили удовлетворенность

своей работой. Остальных работа не удовлетворяет в большей (7,2%)

или меньшей степени (27,0%).

Удовлетворенность трудом почти не зависит от того, местные

ли это уроженцы (65,9%) или приезжие (65,6%), и горожане ли приезжие

(66,4%) или бывшие сельчане (61,7%). Большие отличия проявляются

при сравнении социально-демографических характеристик опрошенных.

В частности, имеющаяся работа гораздо больше устраивает мужчин –

69,1%, нежели женщин – 62,4%; респондентов с высоким уровнем образования

(табл. 9, рис. 11), молодых (25-34 лет) чаще, чем старших.

Таблица 9. Доля респондентов, удовлетворенных нынешней

работой в зависимости от возраста и уровня образования, %

|

Уровень образования

|

Возраст, лет

|

|

18-24

|

25-29

|

30-39

|

40-49

|

|

Общее начальное или неполное среднее

|

61,1

|

50,0

|

63,6

|

47,4

|

|

Общее полное среднее

|

64,1

|

68,0

|

61,2

|

57,7

|

|

Профессионально-техническое с полным и неполным средним образованием,

среднее специальное образование

|

63,6

|

68,7

|

62,7

|

67,3

|

|

Неполное высшее

|

70,5

|

64,3

|

84,6

|

71,4

|

|

Высшее, поствысшее

|

67,1

|

70,3

|

70,9

|

63,7

|

|

Всего

|

65,3

|

68,7

|

66,2

|

64,4

|

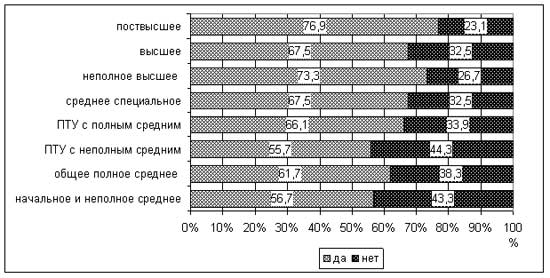

Рис. 11. Удовлетворенность нынешней работой в зависимости

от уровня образования, %

Наименее удовлетворенными нынешней работой оказываются

25–29 и 40-49–летние респонденты с низким уровнем образования. И

наоборот, наибольшую удовлетворенность характером и условиями своего

труда имеют опрошенные 25-39 лет с высоким уровнем образованием.

Присутствие группы 25-29-летних и среди наиболее удовлетворенных

(с высшим образованием) и среди наименее удовлетворенных (с низким

уровнем образования) по-видимому, свидетельствует о большей значимости

уровня образования по сравнению с возрастными характеристиками.

Какие материальные выгоды приносит работа, которая устраивает?

Для 63% респондентов, входящих в эту группу, среднедушевой доход

на члена семьи от 1000 до 6000 руб. в месяц, из которых более ¾

тратится на питание. Более половины (56,4%) имеют собственную отдельную

квартиру, но 11,5% имеют комнату в коммунальной квартире, живут

в общежитии, служебном или съемном жилье. Таким образом, удовлетворенность

работой у респондентов только отчасти, иногда в весьма скромной

мере, подкрепляется соответствующим материальным и жилищным положением.

Сравним соотношение положительных и отрицательных ответов

на вопрос об удовлетворенности работой (табл. 10). Бросается в глаза

огромный отрыв от остальной массы респондентов, имеющих свой бизнес

и, соответственно, доход от предпринимательства. Среди них довольных

работой более чем в три раза больше, чем недовольных. Ни одна из

рассмотренных групп даже не приближается к этому. Коэффициенты удовлетворенности

работой предпринимателей более чем в полтора раза перевешивают ближайшие

к ним показатели для занятых по найму на постоянной основе.

Таблица 10. Соотношение ответов «устраивает – не устраивает

нынешняя работа» по секторам и формам занятости, формам выплаты

зарплаты, раз

|

По секторам занятости

|

По формам занятости

|

По формам выплаты зарплаты

|

|

государственное предприятие, организация

|

1,78

|

по найму на постоянной основе

|

2,08

|

вся зарплата официально

|

2,16

|

|

частная организация по найму

|

1,94

|

по договору подряда, контракту на определенный срок

|

1,80

|

часть – официально, часть – неофициально, когда как

|

1,64

|

|

свой бизнес

|

3,35

|

по устной договоренности

|

0,64

|

вся – неофициально

|

0,74

|

|

|

|

свой частный бизнес, индивидуальное предпринимательство

|

3,33

|

свой доход

|

3,48

|

Более всего не удовлетворены своим трудовым положением

работающие по устной договоренности, получающие всю зарплату неофициально

– у них коэффициент удовлетворенности ниже единицы.

Почти ¾ респондентов, не довольных работой, главной

причиной недовольства называют низкие заработки. Значимой причиной

являются также плохие условия работы (22,0%) и несоответствие полученного

образования и специальности выполняемой работе (18,8%).

Перейдем к городам. Самая благоприятная картина характерна

для Оренбурга и Санкт-Петербурга (удовлетворены 76,2% и 74,6% соответственно).

Хуже всего ситуация в Нальчике (50,3%), Белгороде (60,2%) и Владивостоке

(58,0%). Поскольку хорошо известно, что личные оценки респондентов

по поводу удовлетворенности или неудовлетворенности чем-либо чрезвычайно

индивидуальны и зависимы от общерегиональной ситуации («для кого-то

щи жидкие, для кого-то жемчуг мелок»), посмотрим, как они сочетаются

с более или менее объективными критериями дохода.

В Оренбурге среднедушевые доходы на члена семьи весьма

низкие – более 60% респондентов имеет до 3000 руб./месяц. В этом

смысле отнесение Оренбурга к благополучным городам, выглядит сомнительным.

Доходное распределение во второй российской столице показывает,

что ситуация там действительно благополучна (до 3 тыс. рублей –

17,3% и 8,8% - более 10 тыс. рублей на 1 человека).

В Белгороде и Нальчике доля низкодоходных респондентов

действительно низка – 66,9% и 57,8% соответственно. Но в Нальчике,

кроме того, велик удельный вес опрошенных, не захотевших указать

примерный размер своего дохода (21,9%), что можно считать косвенным

признаком наличия относительно высокого дохода. Владивостокская

картина противоположна Оренбургской. Если в Оренбурге респонденты

массово удовлетворены своей нынешней работой, имея низкие доходы,

то во Владивостоке - не удовлетворены при наличии значительной прослойки

высокодоходных (10,9% - менее 3 тыс. рублей и 12,2% - более 10 тыс.

рублей на 1 человека).

Таким образом, как и ожидалось, удовлетворенность своим

трудом не всегда находит материальные подтверждения. Речь идет,

по-видимому, о комплексе условий и причин, влияющих на самоощущения

респондентов, их амбициозность.

Влияние удовлетворенности работой на миграционную мобильность

оказалось гораздо более слабым, чем ожидалось гипотетически. Хотя

неудовлетворенные работой в 2 раза чаще думают о переезде, однако

каждый третий из их числа даже не задумывался о смене места жительства

ради лучшей работы. Среди удовлетворенных своим трудом таких апатичных

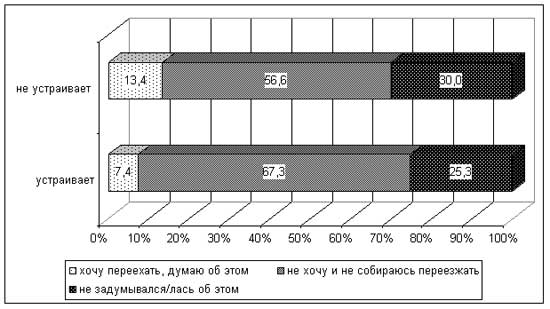

работников меньше (рис. 12).

Рис. 12. Миграционные намерения удовлетворенных и не

удовлетворенных работой, %

Миграционные намерения опрашиваемых, удовлетворенных

и неудовлетворенных работой, зависят от их возраста и уровня образования

(табл. 11-12):

Таблица 11. Доля (%) имеющих миграционные намерения

у респондентов, удовлетворенных и неудовлетворенных нынешней работой,

в зависимости от уровня образования

|

|

в основном устраивает

|

отчасти устраивает, отчасти - нет

|

совсем не устраивает

|

|

общее начальное или неполное среднее

|

5,3

|

4,5

|

57,1

|

|

общее полное среднее

|

9,1

|

14,0

|

13,3

|

|

профессионально-техническое с неполным средним

|

4,8

|

7,1

|

0,0

|

|

профессионально-техническое с полным средним образованием

|

4,7

|

8,0

|

6,7

|

|

среднее специальное

|

6,3

|

10,0

|

15,6

|

|

неполное высшее

|

16,9

|

15,0

|

0,0

|

|

Высшее

|

7,6

|

16,9

|

26,1

|

|

Все опрошенные

|

7,4

|

12,3

|

17,4

|

Таблица 12. Доля (%) имеющих миграционные намерения

у респондентов, удовлетворенных и неудовлетворенных нынешней работой,

в зависимости от возраста респондентов

|

|

в основном устраивает

|

отчасти устраивает, отчасти – нет

|

совсем не устраивает

|

|

18-24

|

12,1

|

10,7

|

12,6

|

|

25-29

|

9,5

|

16,7

|

8,3

|

|

30-39

|

8,2

|

12,6

|

21,8

|

|

40-49

|

4,0

|

11,6

|

17,4

|

|

Все опрошенные

|

7,4

|

12,3

|

17,4

|

Таким образом, среди удовлетворенных имеющейся

работой респондентов миграционные намерения наиболее выражены:

- у лиц с неполным высшим образованием (видимо, рассматривающих

свою нынешнюю работу как устраивающую их, но все же временную

работу). Низки у имеющих высшее и поствысшее образование. Значимы

среди респондентов, имеющих среднее специальное профессиональное

образование;

- понижаются с возрастом: максимальны у 18-24-них, минимальны

у 40-49-них респондентов.

Среди неудовлетворенных нынешней работой:

- у опрошенных с низким уровнем образования, претендующих, по-видимому,

на низкоквалифицированный труд повсеместного распространения.

Весомы у лиц с высоким уровнем образования;

- у группы 30–49–летних респондентов.

Вместе с тем, миграционные намерения неудовлетворенных

работой людей не транслируются на детей. Между довольными и недовольными

своей нынешней работой почти нет различий в ответах на вопрос о

предпочтительном месте жизни для своих детей (табл. 13).

Таблица 13. Распределение респондентов, удовлетворенных

и не удовлетворенных своей работой, по ответам на вопрос о предпочтительном

месте жизни для своих детей, %

|

Удовлетворенность своей нынешней работой

|

Предпочтительное место жительства для детей:

|

|

в этом городе

|

в другом городе

|

Другое

|

Всего

|

|

Удовлетворены

|

45,1

|

53,4

|

1,4

|

100,0

|

|

Не удовлетворены

|

47,1

|

51,0

|

1,8

|

100,0

|

При значительности контингента не удовлетворенных нынешним

положением дел, миграционную мобильность желают проявлять немногие.

Соотношение «не устраивает нынешняя работа» - «думают о переезде,

хотели бы переехать» равно 5 к 2. Рассчитанные региональные соотношения

свидетельствуют, что из-за неустраивающей работы более всего задумываются

о возможностях смены места жительства опрошенные в Смоленске, Оренбурге,

Владивостоке и Нальчике (табл. 14). В то же время в Белгороде, несмотря

на высокую долю неудовлетворенных своей работой, миграционные намерения

не распространены. Они низки, кроме того, в Нижнем Новгороде и Новосибирске.

Таблица 14. Удовлетворенность нынешней работой и миграционные

планы респондентов, по регионам опроса

|

Регионы опроса

|

Доля респондентов, удовлетворен-ных нынешней работой,

%

|

Доля респондентов, неудовлетво-ренных нынешней работой,

%

|

Доля респондентов, ответивших «хочу переехать, думаю об

этом», %

|

Соотношение показателей неудовлетворенности и миграционных

намерений, раз

|

|

Санкт-Петербург

|

74,6

|

25,4

|

6,7

|

3,8

|

|

Новосибирск

|

64,1

|

35,9

|

7,2

|

5,0

|

|

Нижний Новгород

|

70,4

|

29,6

|

3,8

|

7,8

|

|

Казань

|

64,8

|

35,2

|

8,3

|

4,2

|

|

Краснодар

|

65,2

|

34,8

|

10,6

|

3,3

|

|

Владивосток

|

58,0

|

42,0

|

22,2

|

1,9

|

|

Оренбург

|

76,2

|

23,8

|

13,0

|

1,8

|

|

Белгород

|

60,8

|

39,2

|

5,9

|

6,6

|

|

Смоленск

|

71,6

|

28,4

|

15,3

|

1,8

|

|

Нальчик

|

50,3

|

49,7

|

24,1

|

2,1

|

|

В среднем

|

65,8

|

34,2

|

13,4

|

2,5

|

Однако невысокой оказывается не только пространственная

трудовая мобильность, но и вообще трудовая мобильность. 42,0% респондентов,

ответивших, что их не устраивает нынешняя работа «не искали и не

пытались найти другую работу». Еще 13,1% «раньше искали, но ныне

перестали искать». Лучше всего ситуация складывается в Санкт-Петербурге,

Казани и Новосибирске – здесь респондентов с общей низкой трудовой

мобильностью меньше всего. Крупнейшие российские города предоставляют

своим жителям возможности для проявления личной активности. Хотя

и здесь каждый третий неудовлетворенный респондент не пытался искать

другую работу. В Белгороде и Нальчике таких респондентов больше

половины.

Комбинируя анализируемые критерии для неудовлетворенных

своей нынешней работой – возможностей проявления территориальной

и общей трудовой мобильности (назовем ее, внутригородской) – получаем

4 возможных вида сочетаний11:

- жители Смоленска и Нальчика готовы в поисках лучшей деятельности

переехать в другие регионы (города), но не хотят заниматься поисками

работы внутри своих городов;

- население Санкт-Петербурга, Казани и Новосибирска наоборот,

склонно искать и менять работу на территории своих городов, но

не расположено ради этого куда-либо переезжать;

- жители Нижнего Новгорода, Белгорода и отчасти Краснодара проявляют

и низкую общую трудовую мобильность, и невысокую пространственную

активность;

- неудовлетворенные нынешней работой оренбуржцы и владивостокцы

готовы искать ее как внутри своих городов, так и за их пределами.

Если же сравнивать миграционные намерения тех, кого

устраивает и не устраивает работа, видно, что к миграции практически

повсеместно склонны последние. Наиболее высоки показатели в регионах

восточной части страны, а также на Кавказе (табл. 15). Интересно,

что среди тех, кого работа совсем не устраивает, в Нижнем Новгороде,

Казани и Смоленске практически никто не желал мигрировать.

Таблица 15. Доля (%) имеющих миграционные намерения

по степени удовлетворенности работой

|

|

в основном устраивает

|

отчасти устраивает, отчасти – нет

|

совсем не устраивает

|

|

Санкт-Петербург

|

3,5

|

5,0

|

10,5

|

|

Новосибирск

|

4,1

|

3,0

|

23,5

|

|

Нижний Новгород

|

1,7

|

5,9

|

0,0

|

|

Казань

|

7,8

|

11,8

|

0,0

|

|

Краснодар

|

3,0

|

12,7

|

25,0

|

|

Владивосток

|

17,0

|

23,9

|

38,7

|

|

Оренбург

|

11,3

|

7,3

|

11,1

|

|

Белгород

|

4,3

|

2,9

|

5,3

|

|

Смоленск

|

10,4

|

11,9

|

0,0

|

|

Нальчик

|

15,1

|

32,9

|

18,2

|

|

Все опрошенные

|

7,4

|

12,3

|

17,4

|

Существует ли связь трудовой активности (внутри своего

города) и миграционной активности с этническим составом респондентов?

Учитывая, что в нашем обследовании имелись два города с выраженной

этнической спецификой (Казань и Нальчик), попытаемся ответить на

этот вопрос на их примере.

Среди опрошенных в Казани русских респондентов

больше, чем среди татар отметивших, что они не удовлетворены своей

нынешней работой.

В свою очередь, среди тех, кто не удовлетворен работой,

татары более, чем русские, склонны искать другую работу – соответственно

77,8% против 55,5%. И миграционные намерения татар («хотят,

думают о переезде» 8,8%) выражены несколько более ярко, чем русских

(7,0%).

Таким образом, можно констатировать, что трудовая мобильность

татар в Казани в целом выше, чем русских. Это касается как их общей

трудовой мобильности, так и миграционной.

В целом же реализация трудовой мобильности респондентов

в Казани в большей степени направлена на свой город, чем на другие

регионы.

В Нальчике и долей, не удовлетворенных нынешней

работой, и более высокой общей и миграционной мобильностью отличаются

русские. В частности, среди них почти в 3 раза выше, чем среди кабардинцев

и балкарцев доля ответивших, что они «хотят или думают о переезде».

Соотношение показателей «неудовлетворенности нынешней работой»

и «миграционных намерений» у русских в Нальчике 1,4, у кабардинцев

и балкарцев – 3,3. Более чем двукратный перевес этого показателя

у титульных народов республики тоже означает, что миграционные намерения

русских выражены более очевидно. Поиск работы в своем городе относительно

не распространен и среди русского населения города, и для кабардинцев

и балкарцев.

Сравнение ответов на соответствующие вопросы двух титульных

народов республики между собой показывает, что общая трудовая мобильность

и миграционные намерения более проявлены у кабардинцев.

Таким образом, обследование показало, что сравнительно

выше миграционная активность у людей, чья занятость менее формализована,

а также у предпринимателей. Видимо, люди, допускающие для себя относительно

свободный труд, более активны, в т.ч. и в миграции. Высокая мобильность

данной группы хорошо согласуется с целым рядом характеристик, в

классическом случае способствующих ее проявлению – молодой возраст,

низкие доходы, средний и невысокий уровень образования.

Работающие по найму на постоянной основе - наименее

мобильны. Можно резюмировать, что в контексте миграционной активности

сама по себе форма труда (традиционный советский механизм – рыночный)

превалирует над характеристиками возраста или образованности, в

результате чего получается, что индивидуальные предприниматели и

лица, имеющие свой бизнес, проявляют высокую потенциальную миграционную

активность, а работающие на основе постоянного найма – наименее

мобильны.

Неформализованная занятость, идущая рука об руку с серыми

и черными зарплатными схемами, - достаточно определенно связана

с миграционной мобильностью.

К миграции зачастую толкает неудовлетворенность работой,

причем неудовлетворенность категорически не устраивающей работой

способна стимулировать миграционную мобильность даже в старших трудоспособных

возрастах.

Миграционная активность незанятого населения

Соотношение занятого и незанятого населения среди опрошенных

примерно соответствует аналогичным показателям для городского населения

России в возрасте 15-49 лет, полученным при переписи населения 2002

г. Доля работающего населения (занятого в экономике) в нашем опросе

составляет 69,9%, перепись относит к категории занятых в экономике

63,7% населения. Однако при переписи к занятым в экономике не были

отнесены занятые в личном подсобном хозяйстве – 2,6% городского

населения соответствующего возраста, а 1,6% не указали экономическую

активность. В нашем обследовании в качестве работающего населения

учитывались те, кто занимается индивидуальной трудовой деятельностью,

видимо, частично в эту категорию могли попасть те, кто был занят

в ЛПХ.

Сопоставлять данные переписи с данными нашего опроса

по категориям неработающего населения сложнее, т.к. при переписи

13,7% от всего населения в возрасте 15-49 лет были отнесены к прочим

категориям экономически неактивного населения. Именно к этой категории

при переписи были отнесены большинство учащихся (отдельно были выделены

только те, кто получали стипендию – 3,6%), лица, ведущие домашнее

хозяйство, частично – те, кто ухаживает за детьми и больными). Наше

обследование выделяет более конкретные занятия экономически неактивного

населения, что необходимо для изучения миграционной активности.

Большинство неработающих респондентов – 58% - ранее

имели работу, остальные не работали до этого времени. Согласно данным

ОНПЗ, опыт работы имели 74% незанятого населения, такие существенные

отличия объясняются тем, что среди опрашиваемых в ходе ОНПЗ больше

представителей старших возрастных групп. По основному занятию опрашиваемые

неработающие распределялись следующим образом:

- учились в техникуме, училище, ВУЗе, средней школе – 40,6%;

- находились на пенсии по возрасту, инвалидности – 6,9%;

- вели домашнее хозяйство, находились в отпуске по уходу за ребенком,

ухаживали за больными – 30,3%;

- временно не работали, меняли, искали работу – 19,2%;

- были безработными – 2,4%.

Как и по данным ОНПЗ, большинство неработающих не относились

к экономически активному населению. Главными причинами, по которым

опрашиваемые не работали, являлась учеба - 34%, уход за детьми –

19%, плохое состояние здоровья 11%. Часть опрашиваемых (12%) не

видели необходимости работать, не могли найти хорошей работы 19%,

а 4,5% - не могли найти никакой работы. Согласно данным ОНПЗ, доля

тех, кто, имея желание работать, отчаялись ее найти, составляет

немногим более 10% опрашиваемых.

Почти половина опрошенных вообще не искали и не пытались

искать работу, 32,5% искали, и надеялись в скором будущем ее найти.

3,5% нашли работу, но не могут к ней приступить в настоящее время.

10,6% неработающих ищут работу, но не надеются найти ее в ближайшее

время, а 3,9% отчаялись ее найти.

Таким образом, большинство опрашиваемого незанятого

населения не испытывают серьезных проблем с поиском работы, либо

в силу того, что их незанятость является добровольной, либо они

рассчитывают найти работу без особых усилий. К тем, кто испытывает

сложности с поиском работы, в т.ч. хорошей работы, мы можем отнести

15-25% незанятого населения. По-видимому, именно эти люди должны

обладать потенциально высокой миграционной активностью.

Неработающее население имеет более выраженные миграционные

установки, чем работающее. Напомним, что среди работающих собирались

или думали о переезде 9,5% опрошенных, тогда как среди неработающих

– 16,8%. Причем наиболее активные их проявления у неработающего

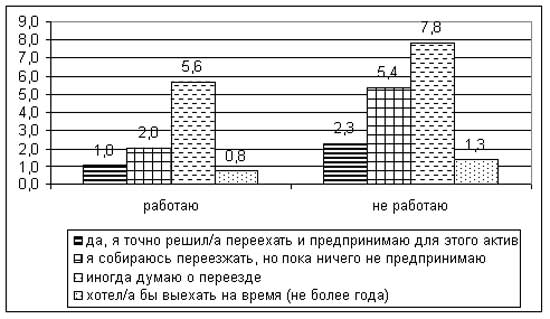

населения встречаются более чем вдвое чаще (рис. 13).

Рисунок 13. Степень выраженности миграционных намерений

у работающего и неработающего населения, %

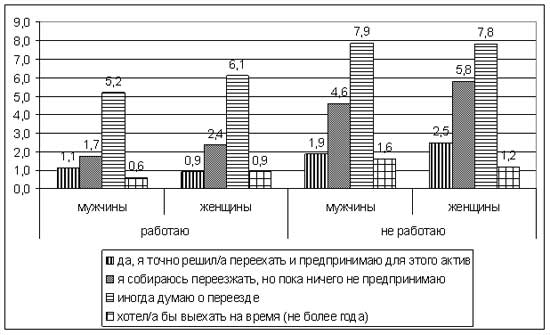

У женщин миграционные настроения выражены чаще, чем

у мужчин, причем как в группе работающих, так и среди неработающего

населения (рис. 14). Среди работающих миграционные установки имели

8,6% мужчин и 10,3% женщин, среди неработающих – 16% и 17,3% соответственно.

Рисунок 14. Степень выраженности миграционных намерений

у работающего и неработающего населения, по полу, %

Неработающее население более настроено на миграцию,

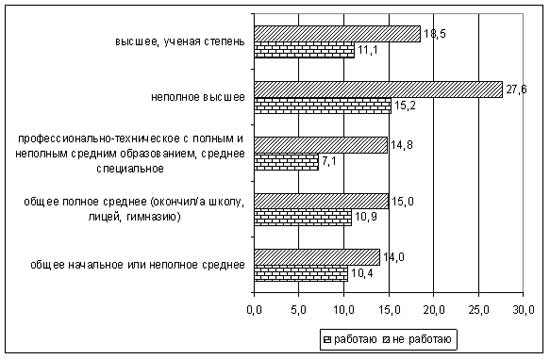

чем работающее, во всех образовательных группах (рис. 15). Среди

работающего и неработающего населения наиболее часто выражают миграционные

намерения имеющие неполное высшее образование (студенты), а также

люди с высшим образованием. Менее всего миграционно активны работающие

люди, имеющие профессионально-техническое и среднее специальное

образование.

Рисунок 15. Доля имеющих миграционные намерения среди

работающих и неработающих по уровню образования, %

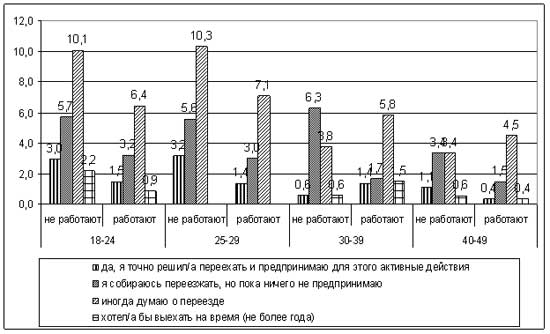

Неработающие респонденты более миграционно активны во

всех возрастных группах (рис. 16), но в молодых возрастах различия

более выражены. Причем и у работающего, и у неработающего населения

между группами в возрастах 18-24 лет и 25-29 лет отличий практически

нет.

Основные отличия между работающими и неработающими в

более старших возрастных группах меньше, они состоят в том, что

неработающие имеют более выраженные установки на миграцию.

Рисунок 16. Степень выраженности миграционных намерений

у работающего и неработающего населения, по возрастным группам,

%

Наиболее высока потенциальная миграционная активность

у неработающих в Смоленске, Нальчике и Владивостоке. Два последних

города выделяются среди других высокой миграционной активностью

всего населения, отличия по этой позиции работающего и неработающего

населения не столь велики. В этих же городах, как мы помним, сравнительно

высока доля работающих на выезде. В остальных же регионах среди

опрошенных доля тех, кто собирается или думает о переезде среди

неработающих более чем вдвое выше, чем среди работающих (рис. 17).

Особняком стоит Казань, где потенциальная миграционная активность

выше у работающего населения. Однако именно в этом городе наиболее

высока доля тех, кто вообще не задумывался о потенциальной возможности

переезда в другой регион.

Рисунок 17. Доля собирающихся переехать или думающих

о переезде среди работающего и неработающего населения, %

Миграционная активность как работающего, так и не работающего

населения наименее высока у населения городов-миллионеров.

Самая низкая потенциальная миграционная активность как

работающего, так и неработающего населения в Нижнем Новгороде и

Белгороде, у неработающего населения – и в Казани. По-видимому,

население этих городов - центров регионов, обладающих высокой миграционной

привлекательностью, не стремится выезжать в другие районы страны

или за ее пределы. Как видно из табл. 16, за исключением Краснодара,

наибольшей потенциальной миграционной активностью обладает население

регионов, в настоящее время теряющих население. Это означает, что

сложившаяся ситуация во внутрироссийской миграции, ее направленность,

имеют достаточно устойчивый характер.

Таблица 16. Потенциальная миграционная активность работающих

и неработающих в сопоставлении с интенсивностью нетто-миграции

|

|

Доля собирающихся переехать или думающих о переезде, %

|

Миграционный прирост (убыль) региона во внутрироссийской

миграции на 1000 населения, 2000-2003, в среднем за год

|

|

работают

|

не работают

|

|

Санкт-Петербург

|

4,3

|

12,4

|

1,7

|

|

Hовосибирск

|

5,2

|

12,2

|

-0,1

|

|

Нижний Новгород

|

2,8

|

7,5

|

0,4

|

|

Казань

|

8,5

|

7,7

|

0,9

|

|

Краснодар

|

7,4

|

16,4

|

2,3

|

|

Владивосток

|

21,8

|

23,4

|

-4,6

|

|

Оренбург

|

10,5

|

17,7

|

-2,1

|

|

Белгород

|

4,0

|

10,8

|

4,6

|

|

Смоленск

|

10,5

|

27,5

|

-1,4

|

|

Нальчик

|

22,2

|

26,7

|

-2,4

|

В большинстве регионов наиболее миграционно активная

группа неработающего населения - учащиеся (табл. 17). В Смоленске,

например, миграционные намерения разной степени определенности демонстрируют

более половины учащихся, а только 23% мигрировать определенно не

хотят. В то же время, в Новосибирске и Казани потенциальная миграционная

активность учащихся низка.

Таблица 17. Миграционные намерения отдельных групп неработающего

населения по городам опроса, %

|

|

хотят мигрировать

|

не хотят и не собираются переезжать

|

Не задумывался/лась об этом

|

|

Учусь в дневном техникуме, училище, ВУЗе, ПТУ, средней

школе

|

|

Санкт-Петербург

|

20,6

|

55,9

|

23,5

|

|

Новосибирск

|

5,6

|

72,2

|

22,2

|

|

Нижний Новгород

|

11,5

|

50,0

|

38,5

|

|

Казань

|

7,9

|

42,1

|

50,0

|

|

Краснодар

|

30,0

|

48,0

|

22,0

|

|

Владивосток

|

27,0

|

45,9

|

27,0

|

|

Оренбург

|

14,0

|

46,0

|

40,0

|

|

Белгород

|

10,3

|

59,0

|

30,8

|

|

Смоленск

|

51,4

|

22,9

|

25,7

|

|

Нальчик

|

34,7

|

32,7

|

32,7

|

|

Все опрошенные

|

21,8

|

47,0

|

31,2

|

|

Веду домашнее хозяйство, сижу дома по уходу за ребенком,

ухаживаю за больным

|

|

Санкт-Петербург

|

5,3

|

78,9

|

15,8

|

|

Новосибирск

|

20,8

|

50,0

|

29,2

|

|

Нижний Новгород

|

0,0

|

95,2

|

4,8

|

|

Казань

|

0,0

|

54,2

|

45,8

|

|

Краснодар

|

8,8

|

73,5

|

17,6

|

|

Владивосток

|

17,4

|

60,9

|

21,7

|

|

Оренбург

|

23,5

|

50,0

|

26,5

|

|

Белгород

|

4,2

|

91,7

|

4,2

|

|

Смоленск

|

14,3

|

60,7

|

25,0

|

|

Нальчик

|

27,3

|

45,5

|

27,3

|

|

Все опрошенные

|

13,3

|

64,6

|

22,1

|

|

Безработные, временно не работающие

|

|

Санкт-Петербург

|

11,1

|

83,3

|

5,6

|

|

Новосибирск

|

15,4

|

57,7

|

26,9

|

|

Нижний Новгород

|

6,3

|

81,3

|

12,5

|

|

Казань

|

20,0

|

60,0

|

20,0

|

|

Краснодар

|

4,5

|

68,2

|

27,3

|

|

Владивосток

|

21,4

|

21,4

|

57,1

|

|

Оренбург

|

21,1

|

52,6

|

26,3

|

|

Белгород

|

26,3

|

57,9

|

15,8

|

|

Смоленск

|

10,5

|

36,8

|

52,6

|

|

Нальчик

|

19,4

|

47,2

|

33,3

|

|

Все опрошенные

|

15,8

|

56,5

|

27,8

|

Низкой миграционной активностью в большинстве регионов

отличаются люди, ведущие домашнее хозяйство, ухаживающие за детьми

и больными. Временно не работающие (причины разные, подробнее об

этом - ниже) в целом имеют повышенную миграционную активность, но

в Нижнем Новгороде и Краснодаре она низка, а в Смоленске и Санкт-Петербурге

находится на среднем уровне.

Если рассмотреть отдельно миграционные намерения неработающих

русских в национальных республиках, и коренного населения этих республик,

то русские будут более готовы к переезду в Нальчике – 47% неработающих

русских подумывали о переезде (среди кабардинцев – 15,5%, балкарцев

– 20%). В Казани же миграционная активность низка как у татар, так

и у русских, вне зависимости от наличия (отсутствия) работы.

В Нальчике у русских немного выше занятость, чем у кабардинцев

и балкарцев: доля незанятых среди русских 39,5%, среди коренных

народов – 43,2%. Последних отличает существенно более высокая доля

занятых частным предпринимательством – 7% против 1,2% у русских.

Незанятые русские в Нальчике существенно отличаются

от титульных народов республики меньшей долей учащихся – 29,4% против

41,9% от всех незанятых, большей долей пенсионеров и инвалидов –

8,8% против 3,5% соответственно, меньшей долей ведущих домашнее

хозяйство – 2,9% и 8,1%, и существенно большей долей временно неработающих

– 32,4% против 19,8%. Возможно, существенные различия в миграционной

активности русских с одной стороны и кабардинцев и балкарцев – с

другой объясняются именно высокой долей временно незанятых среди

русских, а также более активным желанием мигрировать у учащихся.

Однако, в Казани распределение по занятиям незанятого населения

среди русских и татар также различается, оба народа не различаются

по потенциальной миграционной активности.

Некоторые причины, по которым респонденты находились

вне трудовой деятельности, имеют дифференциацию по национальности

(табл. 18). Так, среди русских и в Казани, и в Нальчике, больше

доля неработающих по состоянию здоровья, чем среди титульного населения

республик. Напротив, доля учащихся среди них меньше. Это - следствие

более старшей возрастной структуре русских в республиках. Что же

касается возможностей устроиться на работу, то их, видимо, в Нальчике

для русских меньше, чем для титульных народов. В Казани татары выглядят

более разборчивыми к работе, чем русские.

Таблица 18. Причины, по которым опрашиваемые не работают,

%

|

Главные причины, по которым не работают

|

Казань

|

Нальчик

|

|

русские

|

татары

|

русские

|

кабардинцы

|

балкарцы

|

|

Нет необходимости работать

|

9,8

|

19,1

|

8,8

|

5,6

|

13,3

|

|

Не позволяет здоровье

|

26,8

|

4,3

|

14,7

|

5,6

|

6,7

|

|

Некому сидеть с ребенком (ухаживать за пожилыми)

|

12,2

|

14,9

|

26,5

|

29,6

|

26,7

|

|

Не могу найти никакой работы

|

4,9

|

2,1

|

8,8

|

1,4

|

-

|

|

Не могу найти работу с нормальным заработком

|

12,2

|

23,4

|

23,5

|

19,7

|

20,0

|

|

Я пока учусь

|

29,3

|

36,2

|

17,6

|

38,0

|

26,7

|

|

Другое

|

4,9

|

2,1

|

-

|

-

|

6,7

|

|

ИТОГО

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

|

Где искали работу?

|

|

Только в своем городе

|

90,9

|

92,3

|

88,9

|

93,8

|

100,0

|

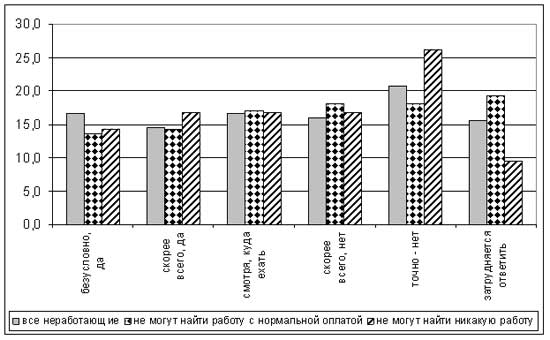

Высока миграционная активность не просто у незанятых,

а у тех, кто активно ищет работу. При том, что реальные сложности

с поиском работы имели 15-25 % незанятых, далеко не все они готовы

искать работу за пределами своего города.

Потенциальная миграционная активность - различия по

статусу в занятости

Среди опрошенных жителей 10 российских городов 11,6%

населения задумывались в ближайшие несколько лет о переезде. Наиболее

активные миграционные установки при этом демонстрировали всего 1,4%

опрошенных – это те, кто заявили, что точно уедут из города, в котором

проводился опрос.

Как уже было показано выше, среди работающего населения

наиболее активно высказывали миграционные намерения те из респондентов,

в чьей занятости велик элемент непредсказуемости – предприниматели,

занятые по устной договоренности, которые получают доход по черным

и серым зарплатным схемам. Как и следовало ожидать, более потенциально

миграционно активны те, кто недоволен нынешней работой, при этом

– не столько размером зарплаты, сколько нерегулярностью выплат,

а также несоответствием работы полученному образованию/квалификации.

Эти люди активно ищут работу, имеют и ищут дополнительный приработок.

Из сводной таблицы (табл. 19) следует, что наиболее

мобильны частные предприниматели; работающие по устной договоренности;

самостоятельно трудоустроенные или самостоятельно организовавшие

свой бизнес; респонденты, получающие свою зарплату полностью или

частично неофициально (т.е. связанные с нелегальной занятостью);

имеющие регулярные или случайные подработки.

Таблица 19. Миграционные намерения отдельных групп работающего

и неработающего населения, %

|

|

хотели бы переехать, думают об этом

|

не хотят и не собираются переезжать

|

не задумывались об этом

|

|

Все опрошенные

|

11,6

|

61,4

|

27,0

|

|

Работают

|

9,5

|

63,6

|

26,9

|

|

Форма работы:

|

|

по найму на постоянной основе

|

8,2

|

65,4

|

26,4

|

|

по найму по трудовому соглашению, договору подряда

|

11,3

|

59,8

|

28,9

|

|

по устной договоренности

|

14,2

|

53,3

|

32,5

|

|

на собств. частном предприятии, ИТД

|

14,1

|

65,4

|

20,5

|

|

Каналы трудоустройства:

|

|

государственная служба занятости

|

4,5

|

63,7

|

31,8

|

|

частное агентство по трудоустройству

|

10,8

|

53,8

|

35,4

|

|

родственники, знакомые

|

10,7

|

64,1

|

25,2

|

|

Неофициальные частные посредники

|

12,5

|

62,5

|

25,0

|

|

Интернет

|

23,1

|

76,9

|

-

|

|

объявления в СМИ, на стендах, в рекламе

|

7,1

|

64,9

|

28,0

|

|

самостоятельная организация бизнеса

|

9,7

|

64,8

|

25,5

|

|

Самостоятельно

|

11,3

|

65,2

|

23,5

|

|

распределение/направление

|

14,3

|

52,4

|

33,3

|

|

Другое

|

8,3

|

58,3

|

33,4

|

|

Тип предприятия/организации:

|

|

государственное (ая)

|

8,5

|

63,0

|

28,5

|

|

частное (ая)

|

9,6

|

64,4

|

26,0

|

|

свой бизнес (индивидуальное предпринимательство)

|

12,8

|

64,9

|

22,3

|

|

Форма выплаты зарплаты:

|

|

всю – официально

|

8,1

|

65,0

|

26,9

|

|

часть – официально, часть – неофициально

|

10,7

|

65,4

|

23,8

|

|

всю – неофициально

|

14,5

|

53,5

|

32,0

|

|

когда как

|

15,0

|

52,7

|

32,3

|

|

свой доход

|

13,1

|

66,9

|

20,0

|

|

Удовлетворенность нынешней работой:

|

|

Удовлетворены

|