|

|

Понравилась статья? Поделитесь с друзьями:

|

|

|

|

|

|

|

|

|

Расходы населения России на лекарственные средства:

что изменилось во время кризиса?[1]

Засимова Л.С. [2]

(Опубликовано в журнале "Эко", 2016, №9, с. 113-122)

На фоне экономического кризиса, начавшегося в 2014 г.,

драматического падения курса рубля и снижения реальных доходов населения

происходят изменения и на отечественном фармацевтическом рынке.

Балансируя между необходимостью поддерживать доступность лекарственных

средств и сокращать государственные расходы на лекарственное обеспечение,

Правительство РФ пытается жестко регулировать цены на лекарства.

Для принятия обоснованных решений необходимо знать, как в новых

условиях ведут себя покупатели лекарств, как меняют расходы на лекарства,

и какие группы населения в большей степени испытывают на себе давление

макроэкономических изменений.

Эмпирической базой для исследования послужили два общенациональных

опроса населения России, проведенные центром Ю. Левады в 2011 г.

и 2014 г. (1600 чел.). Обе выборки репрезентативны на национальном

уровне, содержат одинаковый блок вопросов о социально-демографических

характеристиках индивидов и о расходах на лекарства.

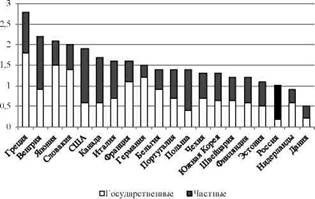

Потребление лекарств в России и в мире

Россия входит в десятку стран с самым большим объемом

потребления лекарственных средств в абсолютном выражении (в 2014

г. - 1152 млрд. руб.)[3]. Доля

фармацевтического рынка России (около 1% ВВП) превышает показатели

некоторых европейских стран, например, Нидерландов и Дании, однако

по доле рынка лекарственных средств от ВВП Россия уступает большинству

развитых стран (рис. 1).

Рисунок 1. Частные и государственные

расходы на лекарственные средства в 2013 г., % от ВВП

Источник: Health at a glance. OECD, 2015. DOI: 10.1787/health_glance-2015-en

(дата обращения: 24.03.2016); данные по России - DSMgroup. Фармацевтический

рынок России. Итоги 2014. URL: http://dsm.ru/docs/analytics/dsm_report_2014_22_06_rus_3.pdf

(дата обращения: 24.03.2016).

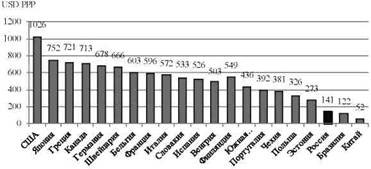

Несмотря на свои размеры, отечественный фармацевтический

рынок характеризуется низким значением среднедушевого потребления

лекарств по сравнению даже с самыми бедными странами Европы: в 2014

г. -141 долл., что в 3,65 раза ниже среднего значения в странах

ОЭСР (рис. 2).

Основное бремя - почти 70% всех расходов на лекарства

-в нашей стране ложится непосредственно на самих потребителей. В

развитых европейских странах, где действуют щедрые схемы лекарственного

страхования, доля частных расходов на лекарства не превышает 50%.

В США, Канаде и некоторых других странах эта доля сопоставима с

российской. Однако в этих странах распространены схемы частного

страхования, которые включают покрытие расходов на лекарственную

терапию[4]. В нашей стране

частное медицинское страхование доступно не более 3-4% населения,

при этом действующие схемы добровольного медицинского страхования

редко включают покрытие расходов на лекарства[5].

Рисунок 2. Расходы на лекарственные

средства в 2013 г. в расчете на душу населения, долл. США по паритету

покупательной способности

Источник: Health at a glance. OECD, 2015. DOI: 10.1787/health_glance-2015-en

(дата обращения: 24.03.2016); данные по России - DSMgroup. Фармацевтический

рынок России. Итоги 2014. URL: http://dsm.ru/docs/analytics/dsm_report_2014_22_06_rus_3.pdf

(дата обращения: 24.03.2016).

Фармацевтический рынок России и его регулирование

в 2011-2014 гг.

Фармацевтический рынок России состоит из двух основных

сегментов: государственные медицинские учреждения (или органы власти,

осуществляющие закупку лекарств в интересах медицинских учреждений)

и коммерческий сегмент, обеспечивающий преимущественно розничную

продажу лекарств населению страны. На протяжении последних 10 лет,

и в период 2011 - 2014 гг. в частности, доля государственного сектора

неуклонно снижалась, составив к 2014 г. 30% фармацевтического рынка[6].

В нашей стране отсутствует всеобщее лекарственное страхование,

право на льготное лекарственное обеспечение доступно лишь небольшой

группе населения. Во-первых, это индивиды, подпадающие под программу

"7 нозологий", которые страдают от заболеваний, требующих проведения

дорогостоящей терапии (примерно 100 тыс. чел.)[7].

Во-вторых, на льготы могут претендовать отдельные категории граждан

(в основном инвалиды) в рамках основанной в 2004 г. программы дополнительного

лекарственного обеспечения (ДЛО). Участники программы ДЛО с 2007

г. могут выбрать денежную компенсацию вместо бесплатного получения

лекарств по рецепту. Число людей, на которых распространяются льготы,

к 2014 г. составляло 19 млн. чел., а число льготников, отказавшихся

от денежной компенсации и выбравших лекарственное обеспечение, в

2014 г. составило всего 3,5 млн. чел.[8],

однако многие из них покупают лекарства самостоятельно, поскольку

не все необходимые им позиции подлежат компенсации.

Снижение доли государственного сектора на фармацевтическом

рынке в рассматриваемые годы сопровождалось ужесточением его регулирования.

С апреля 2010 г. в целях обеспечения государственного регулирования

цен на определенные лекарства Правительство РФ ежегодно утверждает

Перечень жизненно необходимых и важнейших лекарственных препаратов

(ЖНВЛП), а специальная комиссия Минздравсоцразвития РФ - перечень

препаратов первой необходимости, на которые в обязательном порядке

регулируются цены. Регулирование происходит посредством определения

предельных цен производителя (оптовых) и предельных торговых надбавок

к этим ценам (розничных).

Согласно методике определения цен, действовавшей в 2011-2012

гг., российские фармпроизводители могли ежегодно перерегистрировать

цены с учетом инфляции или при обоснованном изменении себестоимости.

Иностранные производители регистрировали цены на основе средневзвешенной

цены за последний год и данных о минимальных ценах в 19 странах

и в стране-производителе[9].

Однако и в 2011 г., и в 2012 г. никому из них не удалось повысить

отпускные цены на лекарства[10].

Позднее была разработана новая методика, которая предполагала ежегодную

индексацию цен, но только на отечественные лекарства. По данным

DSMgroup, 16,4% лекарств из перечня ЖНВЛП выпускаются только отечественными

фармпредприятиями, 36,5% - только зарубежными, а 47,1% - как российскими,

так и иностранными[11].

Отечественный фармацевтический рынок продолжает сохранять

высокую долю импортных препаратов: в 2014 г. 2/3 медикаментов в

стоимостном выражении и 43% - в натуральном приходилось на импорт[12].

Кроме того, поскольку российские производители лекарств зачастую

закупают импортные субстанции, доступность лекарственных средств,

не входящих в ЖНВЛП (как импортных, так и отечественных), для населения

России неизбежно уменьшается на фоне падения курса рубля и снижения

реальных доходов населения. Благодаря введению перечня ЖНВЛП на

рынке сформировались два сегмента: на 567 международных непатентованных

наименований (почти 2000 торговых наименований лекарственных средств)

цены почти не росли, тогда как на остальные лекарства, не попавшие

в перечень, наблюдался значительный рост, которым производители

стремились компенсировать недополученную прибыль.

В результате, по данным аптечного аудита DSMgroup, в

2012 г. по сравнению с предыдущим годом цены на лекарства из ЖНВЛП

выросли на 1,5%, а на все остальные - на 7,8%; в 2013 г. - на 1%

и 4,8%; в 2014 г. - на 6,6% и 15,8% соответственно[13].

В итоге рост цен на лекарства в 2014 г. достиг рекордной

отметки - 12,7%. Одновременно сократилось потребление лекарственных

средств в натуральном выражении.

Значительный рост цен на лекарства в 2014 г. заставил

снизить расходы на их потребление. Впервые после 2009 г. эксперты

отметили спад потребления лекарств в натуральном выражении. Данные

опросов населения позволяют проанализировать, какие изменения в

потреблении лекарств произошли в 2014 г. по сравнению с 2011 г.

у разных групп населения, и определить, за счет каких категорий

происходило снижение потребления.

Основные потребители лекарственных средств в

России

Согласно результатам опросов, доля потребителей лекарственных

средств в 2011 г. и 2014 г. оставалась постоянной: в течение 30

дней, предшествующих опросам, в 2011 г лекарства приобретали 46,5%

респондентов, в 2014 г. - 47,5%. Однако имело место снижение числа

потребителей лекарственных средств среди наиболее бедных семей (табл.

1). Преобладающее большинство респондентов самостоятельно оплачивали

покупку лекарств: в 2011 г. - 98% и в 2014 г. - 92%. Бесплатно лекарство

получали в 2011 г. 10% потребителей, в 2014 г. - 12%. Это составляет

примерно 5 - 6% всех опрошенных и соответствует оценкам доли участников

программы ДЛО.

Таблица 1. Основные потребители

лекарственных средств в России

в 2011 г. и 2014 г., %

|

Категория населения

|

2011

|

2014

|

|

Мужчины

|

33,2

|

35,0

|

|

Женщины

|

54,0

|

57,0

|

|

В среднем по выборке

|

46,7

|

47,5

|

|

В том числе:

|

|

имеющие хронические заболевания

|

69,2

|

83,0

|

|

имеющие инвалидность

|

84,8

|

97,7

|

|

пенсионеры

|

73,6

|

82,5

|

|

с низкими доходами*

|

44,8

|

39,6

|

Примечание: * к данной категории отнесены индивиды, входящие

в низший доходный квантиль.

Источник табл. 1 - 3: рассчитано автором по данным опросов

центра Ю. Левады.

Следует отметить, что даже среди тех, кто имеет право

на льготы и получает лекарства бесплатно, значительная часть потребителей

(82% в 2011 г. и 66% в 2014 г.) все равно приобретали какие-то лекарства

за свой счет.

Данные опросов позволяют выделить группы населения,

покупающие лекарства чаще остальных. Можно было бы ожидать, что

люди, страдающие хроническими заболеваниями, и инвалиды реже покупают

лекарства, так как могут претендовать на бесплатное лекарственное

обеспечение. Однако, по экспертным данным, именно среди инвалидов

и людей с хроническими заболеваниями доля покупателей лекарственных

средств наиболее высока.

Ожидаемо, что пенсионеры вынуждены чаще покупать лекарства.

Кроме того, женщины потребляют лекарства (и покупают их) чаще мужчин.

Данное наблюдение хорошо согласуется с поведением мужчин в отношении

покупки медицинских благ в целом. Мужчины, по сравнению с женщинами,

реже ходят по врачам, и им реже прописывают лекарства[14].

Данные за 2011 г. содержат подробную информацию о видах

хронических заболеваний населения, позволяющую определить, с какими

из них ассоциируется наиболее высокая вероятность потребления лекарств.

Первыми в списке идут заболевания сердца и сердечно-сосудистой системы

(82,6%), затем - почек и мочеполовой системы (78,2%), печени, желчного

пузыря (77,6%), позвоночника и опорно-двигательного аппарата (73,6%),

легких и дыхательной системы (65,5%).

Частные расходы на лекарственные средства

в России

В таблице 2 представлены среднемесячные расходы на лекарства,

рассчитанные для тех, кто покупал их в месяц, предшествующий опросу.

Данные представлены для выборки в целом и для наиболее уязвимых

групп населения. В 2011 г. и в 2014 г. больше всех на лекарства

тратили индивиды, имеющие официально оформленную инвалидность (расходы

этой категории граждан в 1,7 раза превышали показатели по всей выборке),

за ними следуют люди с диагностированными хроническими заболеваниями

и пенсионеры. У бедных расходы на лекарства также превышают средние

по выборке, разница - в пределах статистической погрешности.

Таблица 2. Среднемесячные расходы

некоторых групп населения на лекарственные средства в 2011 г. и

2014 г., руб.

|

Категория населения

|

2011

|

2014

|

2014**

|

|

Выборка в целом

|

1005

|

1286

|

1016

|

|

В том числе: имеющие хронические заболевания

|

1143

|

1606

|

1270

|

|

Имеющие инвалидность

|

1751

|

2019

|

1596

|

|

пенсионеры

|

1094

|

1451

|

1147

|

|

с низкими доходами*

|

1032

|

1334

|

1054

|

Примечание: * к данной категории отнесены индивиды, входящие

в низший доходный квантиль; ** в ценах 2011 г.

Данные опроса 2011 г. позволяют определить, что среди

индивидов, у которых диагностированы хронические заболевания, самые

высокие расходы на лекарства наблюдались у лиц, страдающих заболеваниями

позвоночника и опорно-двигательного аппарата (1351 руб.), почек

и мочеполовой системы (1321 руб.), печени и желчного пузыря (1196

руб.).

Рассмотрим далее, как изменились расходы на лекарства

у разных групп населения. Как видно из таблицы 2, средняя их величина

в 2011 г. составила 1005 руб. В 2014 г. номинальные среднемесячные

расходы были 1286 руб., а реальные (в ценах 2011 г.) - 1016 руб.

Сильнее всего расходы выросли у имеющих хронические заболевания,

тогда как у инвалидов, напротив, реальные расходы снизились, что

связано отнюдь не с государственной компенсационной политикой, а

является вынужденной мерой.

Притом, что в абсолютном выражении индивиды, имеющие

инвалидность, сократили расходы на лекарства, доля расходов, которые

они направляли на покупку лекарств в процентах от располагаемого

дохода, возросла (табл. 3).

Таблица 3. Среднемесячные расходы

некоторых групп населения на лекарственные средства в 2011 г. и

2014 г., % от среднемесячных доходов

|

Категория населения

|

2011

|

2014

|

|

Выборка в целом

|

6,4

|

7,2

|

|

В том числе:

|

|

имеющие хронические заболевания

|

7,8

|

10,8

|

|

имеющие инвалидность

|

12,9

|

14

|

|

пенсионеры

|

8,3

|

9,6

|

|

индивиды с низкими доходами*

|

13,8

|

13,3

|

Примечание: * к данной категории отнесены индивиды, входящие

в низший доходный квантиль.

Следует оговориться, что полученные оценки доли расходов

населения на лекарства могут быть завышены. Это связано с особенностью

измерения величины доходов в опросах 2011 г. и 2014 г.: респондентов

просили назвать величину совокупных доходов домохозяйства за месяц.

Затем данная величина делилась на число членов домохозяйства, чтобы

получить среднедушевой доход. Респонденты могут сознательно или

несознательно искажать размер доходов (например, не знать обо всех

доходах других членов домохозяйства, забыть о каких-то источниках,

сознательно занизить свои доходы и т.д.). Тем не менее динамика

данного показателя свидетельствует о том, что у всех рассматриваемых

групп населения (за исключением низкодоходной группы) доля расходов

на лекарства от среднедушевых доходов с 2011 г. по 2014 г. выросла.

Таким образом, расходы на лекарства постепенно ложатся все более

тяжелым бременем на россиян, особенно на инвалидов и людей с низкими

доходами.

Выводы

Макроэкономические данные свидетельствуют о падении

темпов роста фармацевтического рынка России и даже о некотором снижении

потребления лекарств в натуральном выражении. Это - естественная

реакция на неблагоприятную экономическую обстановку в стране и сокращение

реальных располагаемых доходов населения. Негативные явления наблюдались

на фоне ужесточения ценовой политики в отношении ЖНВЛП, которая

была призвана поддержать доступность лекарств для населения России.

Анализ данных об изменении поведения разных групп населения

в отношении покупки лекарственных средств показал, что в целом доля

покупателей лекарственных средств оставалась стабильной в 2011 г.

и 2014 г., однако люди с низкими доходами стали покупать лекарства

реже. Среди основных покупателей лекарственных средств выделяются

инвалиды, лица с хроническими заболеваниями, пенсионеры - они чаще

покупают и больше тратят на лекарства по сравнению с остальным населением.

При этом в 2014 г. на фоне роста цен инвалиды сократили ежемесячные

расходы на лекарства. Таким образом, две категории граждан (бедные

и инвалиды) оказались наиболее уязвимы в данной ситуации.

Рост цен на лекарства и общее ухудшение макроэкономической

обстановки негативно сказались на всем населении - у всех групп

выросла доля расходов на лекарства, рассчитанная в процентах от

располагаемых доходов. Исключение составили индивиды с низкими доходами,

которые сохранили долю расходов на лекарства на прежнем уровне.

Фармацевтический рынок - один из наиболее стабильных

рынков, характеризующихся устойчивым спросом. Однако если действие

негативных макроэкономических факторов сохранится, следует ожидать

дальнейшего снижения доступности лекарств для населения и уменьшения

их потребления.

Политика регулирования цен на ЖНВЛП, по-видимому, не

может сама по себе сдержать рост цен, поскольку производители лекарственных

средств компенсируют потери от сдерживания цен на препараты, входящие

в перечень ЖНВЛП, за счет завышения цен на прочие препараты. В этой

связи целесообразно выявлять категории населения, наиболее остро

нуждающиеся в поддержке, и разрабатывать программы лекарственного

обеспечения для них.

[1] Статья подготовлена с

использованием материалов проекта "Социальная поддержка населения:

целевые группы и приоритеты", выполненного в Центре фундаментальных

исследований НИУ ВШЭ в 2016 г

[2] Засимова Л.С., кандидат

экономических наук, НИУ "Высшая школа экономики", Москва.

[3] DSMgroup. Фармацевтический

рынок России. Итоги 2014. URL: http://dsm.ru/docs/analytics/dsm_report_2014_22_06_rus_3.pdf

(дата обращения: 24.03.2016)

[4] Моссиалос Э., Мразек М.,

Уолли Т. Регулирование фармацевтического сектора в Европе: ради

эффективности, качества и равенства. Всемирная организация здравоохранения.

Open University Press, 2004. URL: http://www.who.dk/observatory/Publications/20040527_2/

(дата обращения: 24.03.2016).

[5] Денисова Е. Лекарственное

страхование на территории РФ // Medicus Pharmaque. - 2012. - Май.

- С. 14 - 18.

[6] DSMgroup. Фармацевтический

рынок России. Итоги 2014. URL: http://dsm.ru/docs/analytics/dsm_report_2014_22_06_rus_3.pdf

(дата обращения: 24.03.2016)

[7] DSMgroup. Фармацевтический

рынок России. Итоги 2012. URL: http://www.dsm.ru/docs/analytics/annual_report_2012_eng.pdf

(дата обращения: 24.03.2016)

[8] DSMgroup. Фармацевтический

рынок России. Итоги 2014. URL: http://dsm.ru/docs/analytics/dsm_report_2014_22_06_rus_3.pdf

(дата обращения: 24.03.2016)

[9] DSMgroup. Фармацевтический

рынок России. Итоги 2011. URL: http://dsm.ru/docs/analytics/dsm_11.pdf

(дата обращения: 24.03.2016).

[10] DSMgroup. Фармацевтический

рынок России. Итоги 2013. URL: http://dsm.ru/docs/analytics/dsm_report2013.pdf

(дата обращения: 24.03.2016).

[11] Там же

[12] DSMgroup. Фармацевтический

рынок России. Итоги 2014. URL: http://dsm.ru/docs/analytics/dsm_report_2014_22_06_rus_3.pdf

(дата обращения: 24.03.2016)

[13] DSMgroup. Фармацевтический

рынок России. Итоги 2014. URL: http://dsm.ru/docs/analytics/dsm_report_2014_22_06_rus_3.pdf

(дата обращения: 24.03.2016); DSMgroup. Фармацевтический рынок России.

Итоги 2012. URL: http://www.dsm.ru/docs/analytics/annual_report_2012_eng.pdf

(дата обращения: 24.03.2016); DSMgroup. Фармацевтический рынок России.

Итоги 2013. URL: http://dsm.ru/docs/analytics/dsm_report2013.pdf

(дата обращения: 24.03.2016).

[14] Zasimova

L. The use of medical care and out-of-pocket payments in Russia

// Scandinavian Journal of Public Health, 44 (5), 440-445. (first

published on March 15, 2016 as) doi: 10.1177/1403494816638193 (дата

обращения: 24.03.2016).

|