|

Социально-экономические результаты пенсионной реформы

в России

Соловьев А.К.1

(Опубликовано в журнале "SPERO" № 12, с. 91-104)

Реформа 2010 года — очередной этап перехода отечественной

пенсионной системы на страховые принципы. В качестве критерия оценки

результатов принята степень достижения целевых ориентиров: долгосрочная

финансовая устойчивость пенсионной системы, гарантия сохранности

пенсионных прав застрахованных лиц и государственная поддержка уровня

жизни всех категорий пенсионеров.

На основе всестороннего актуарного анализа2

доказано, что заданные цели: гарантия минимального уровня потребления

для пенсионеров в соответствии с прожиточным минимумом пенсионера,

с одной стороны, и обеспечение условий для коэффициента замещения

не ниже 40% для новых поколений застрахованных лиц при стаже не

менее 30 лет, с другой — достигаются.

Основное внимание в статье уделено выявлению нерешенных

проблем современной пенсионной системы, а также перспективам дальнейшего

реформирования ПФР на основе страховых принципов.

Долгосрочные целевые ориентиры развития пенсионной системы

Пенсионная реформа 2010 г. предусматривает решение конкретных

задач по становлению страховых механизмов в отечественной пенсионной

системе. Переход пенсионной системы России на страховые принципы

должен рассматриваться как долгосрочная целевая программа, которая

реализуется в несколько достаточно самостоятельных этапов.

Первым этапом можно считать радикальную пенсионную реформу

2002 г., которая изменила не только саму структуру трудовой пенсии,

но и условия ее формирования и исчисления ее размера. Тогда же были

заложены основы страховых принципов развития пенсионной системы

Российской Федерации:

- эквивалентность пенсионных обязательств пенсионным правам застрахованных

лиц;

- государственная гарантия минимального уровня пенсионного

обеспечения всех категорий пенсионеров;

- финансовая самостоятельность и долгосрочная сбалансированность

бюджета Пенсионного фонда России (ПФР).

Однако полностью реализовать указанные базовые страховые

принципы на первом этапе не удалось по объективным причинам. Следующие

шаги в этом направлении были сделаны в 2010 г.: восстановлен страховой

порядок администрирования пенсионных отчислений, включая повышение

тарифа страховых взносов и увеличение его доли, зачисляемой в пенсионные

права застрахованных лиц; проведена валоризация (переоценка пенсионных

прав по состоянию на 01.01.2002) в зависимости от продолжительности

трудового стажа и др.

На данном этапе пенсионной реформы также не ставится

задачи решить все проблемы, накопившиеся в современной пенсионной

системе, а только часть из них, которые признаны приоритетными до

конца текущего десятилетия. Весь комплекс приоритетных мероприятий

конкретизирован в правительственной «Концепции долгосрочного социально-экономического

развития РФ на период до 2020 г.», исходя из целевых ориентиров

социальной политики на указанный период:

- уровень пенсионного обеспечения с учетом мер социальной поддержки,

начиная с 2010 г., не ниже прожиточного минимума пенсионера (ПМП);

- повышение среднего размера трудовых пенсий по старости к 2016-2020

гг. до величины, обеспечивающей не менее 2,5—3 ПМП;

- обеспечение индивидуальным коэффициентом замещения трудовой

пенсии по старости не менее 40% заработка, на который начислялись

страховые взносы.

Выделенные приоритеты современного этапа развития пенсионной

системы обусловлены необходимостью ее адаптации к макроэкономическим

условиям и глобальным демографическим процессам. Эта необходимость

вытекает из того, что любая пенсионная система, а тем более отечественная,

характеризующаяся многоукладностью и всеобщим охватом, непосредственно

взаимосвязана с макроэкономическими и демографическими факторами

и не может развиваться автономно от них.

Глубокий финансовый кризис выдвинул на передний план

поддержание жизненного уровня современных пенсионеров путем дополнительной

переоценки их пенсионных прав и социальных (федеральных и региональных)

доплат к пенсиям. В то время как нарастание негативных демографических

тенденций потребовало расширения форм и методов пенсионных накоплений,

с одной стороны, и создания объективных условий для поддержания

коэффициента замещения трудовых пенсий на общих основаниях — с другой.

Социально-экономические параметры пенсионной реформы

Реформа 2002 г. установила многоукладную структуру трудовой

пенсии: базовая часть (БЧП) — за счет единого социального налога

(ЕСН) и бюджета

РФ, страховая часть (СЧП) — за счет персонифицированных

поступлений страховых взносов, накопительная часть (НЧП) — за счет

индивидуальных пенсионных накоплений.

Исчисление БЧП без учета продолжительности страхового

стажа и увязки с объемом уплаченного ЕСН привело к обострению проблемы

несоответствия БЧП страховым принципам. Это стало очевидно после

налоговой реформы 2005 г., когда резко снизился размер ЕСН, направляемого

на финансирование БЧП. В результате основная часть БЧП в 2010 г.

должна была финансироваться из общеналоговых поступлений. Основным

направлением решения этой проблемы было признано трансформирование

БЧП в солидарно-распределительную составляющую, которая зависит

не от страховых отчислений застрахованного лица, а лишь от его трудового

стажа.

Наиболее острые дискуссии возникали при решении вопроса

повышения уровня пенсионного обеспечения, поскольку, учитывая многоукладность

трудовой пенсии, рассматривались различные альтернативные варианты:

- отмена ограничения, установленного на отношение среднемесячного

заработка застрахованного лица к среднемесячной заработной плате

в Российской Федерации, применяемого при оценке пенсионных прав;

- применение величины фактической среднемесячной заработной платы

в Российской Федерации при определении отношения среднемесячного

заработка застрахованного лица к среднемесячной заработной плате

в Российской Федерации;

- прямое увеличение размера трудовой пенсии на 1000 руб. независимо

от продолжительности стажа и величины заработка застрахованного

лица (получателя пенсии);

- увеличение размера базовой части пенсии до уровня ПМП;

- обеспечение максимального приближения социальной пенсии к уровню

ПМП и поддержание достигнутого уровня в последующие годы;

- изыскание средств для повышения уровня пенсий одним категориям

за счет сокращения выплат другим. В частности, предлагалось совсем

не выплачивать базовую часть работающим пенсионерам, не выплачивать

ее до достижения 60/63 лет соответственно женщинами и мужчинами

или предусмотреть ступенчатое повышение размера базовой части

при достижении определенного возраста (например, до достижения

общеустановленного пенсионного возраста базовую часть не выплачивать;

лицам до 60/63 лет выплачивать половину ее размера, а полностью

— только после достижения 60/63 лет и т.д.). При этом высвобождаемые

средства направлялись бы на сокращение дефицита бюджета страховой

части пенсии.

Реализованная в законодательстве модель повышения пенсионного

обеспечения предусматривает дополнительное увеличение на 10% пенсионных

прав (расчетного пенсионного капитала), приобретенных до 01.01.2002,

для всех категорий застрахованных лиц (включая пенсионеров). В дополнение

к этому также для всех категории застрахованных лиц, начавших трудовую

деятельность до 1991 г., проводится индексация расчетного пенсионного

капитала (РПК) из расчета 1% за каждый год стажа, заработанного

до 1991 г. Описанная процедура — валоризация — позволяет повысить

размер пенсии практически всем получателям трудовых пенсий, выработавшим

часть стажа в советский период.

Валоризация имеет ряд преимуществ перед другими рассматривавшимися

вариантами. За счет валоризации удалось избежать уравнительного

принципа увеличения пенсии и увеличить размер пенсионных выплат

не только лицам с высокими заработками, но и низкооплачиваемым категориям

населения.

Социально-экономические результаты пенсионной реформы

2010 г.

Учитывая выделенные государственным бюджетом РФ финансовые

ресурсы, был выработан комплекс мероприятий развития пенсионной

системы, закрепленный в федеральных законах №212-ФЗ и №213-Ф3, реализация

которых осуществляется с 2010 г.

Все мероприятия можно сгруппировать по следующим направлениям:

1) дополнительное повышение (валоризация) пенсионных

прав, приобретенных до реформы 2002 г. С 1 января 2010 г. пенсионные

права, приобретенные до 2002 г., проиндексированы на 10% плюс 1%

дополнительной индексации за каждый год стажа, заработанный до 1991

г.

Данная мера затронула 98% нынешних получателей пенсии.

В рамках подготовки к валоризации был осуществлен мониторинг 35

млн. пенсионных дел. При этом 11,6 млн. пенсионерам был уточнен

стаж.

В результате средний размер трудовой пенсии увеличился

на 1014 руб., средний размер трудовой пенсии по старости вырос на

1090 руб., трудовой пенсии по инвалидности — на 354 руб., трудовой

пенсии по случаю потери кормильца — на 675 руб. Особенно существенной

прибавка оказалась для ветеранов ВОВ и лиц старше 70 лет, размер

прибавки составил свыше 1700—1800 руб.

Таблица 1. Средний размер пенсии в 2010 году

|

Категория

|

Средний размер пенсии на 01.01.2010, руб.

|

В том числе увеличение пенсии за счет валоризации, руб.

|

|

Трудовая пенсия

|

7334

|

1014

|

|

Пенсия по старости

|

7692

|

1090

|

|

Пенсия по инвалидности

|

4960

|

354

|

|

Пенсия по случаю потери кормильца

|

4387

|

675

|

|

Примеры отдельных категорий пенсионеров

|

|

Инвалиды вследствие военной травмы

|

17597

|

1715

|

|

Участники ВОВ

|

17690

|

1855

|

|

Вдовы погибших военнослужащих

|

13009

|

767

|

|

Родители погибших военнослужащих

|

12234

|

1040

|

Прибавку свыше 1000 руб. получила почти половина российских

пенсионеров. При этом у четверти получателей трудовых пенсии рост

доходов превысил 1500 руб.;

2) администрирование страховых взносов

с отменой ЕСН. Единая ставка страховых взносов на обязательное пенсионное

страхование составит 26% (в 2010 г. — 20%), причем 16% учитывается

в правах.

Единая ставка страхового взноса будет действовать в

отношении годового дохода до 415000руб. (т.е. в среднем 34583руб.

в месяц). Сверх этой суммы страховые взносы уплачиваться не будут,

но и пенсионные права на эти суммы тоже формироваться не будут.

В последующие годы (по мере роста средней зарплаты в стране) потолок

в 415000 руб. планируется ежегодно индексировать.

На новый порядок уплаты страховых взносов будут переведены

все организации независимо от отраслевой принадлежности.

В течение 2011—2014 гг. для страхователей с льготным

режимом уплаты страховых взносов будут применяться следующие тарифы:

в течение 2011— 2012 гг. — 16%, в течение 2013-2014 гг. - 21%.

К указанной категории страхователей относятся сельскохозяйственные

товаропроизводители; организации и индивидуальные предприниматели,

имеющие статус резидента технико-внедренческой особой экономической

зоны и производящие выплаты физическим лицам, работающим на территории

технико-внедренческой особой экономической зоны; организации и индивидуальные

предприниматели, применяющие единый сельскохозяйственный налог;

страхователи, производящие выплаты и иные вознаграждения физическим

лицам, являющимся инвалидами I, И или III группы.

Необходимые трансферты из федерального бюджета для компенсации

недопоступления взносов в течение переходного периода составят:

в 2010 г. — 72,1 млрд. руб., в 2011 г. — 47,9 млрд. руб., в 2012

г. — 55,7 млрд. руб., в 2013 г. — 32,3 млрд. руб., в 2014 г. — 37,3

млрд. руб.;

3) базовая часть трудовой пенсии трансформируется

в фиксированный базовый размер (ФБР) страховой части трудовой пенсии.

При этом индексация обеих составных частей трудовой пенсии должна

будет происходить по общему правилу — согласно росту доходов ПФР

в расчете на одного пенсионера (вместо роста потребительских цен).

После завершения переходного периода (начиная с 2015

г.) предусмотрено установление ФБР страховой части трудовой пенсии

по старости в зависимости от продолжительности страхового стажа

в момент ее назначения, в том числе ее повышение за каждый год стажа

сверх требуемого. Жесткая зависимость ФБР страховой части трудовой

пенсии по старости от продолжительности страхового стажа осуществляется

путем снижения ФБР на 3% за каждый полный год, недостающий до 30

лет, и повышения на 6% за каждый полный год, превосходящий 30 лет.

С 1 января 2015 г. страховой стаж, при отсутствии которого

уменьшается/увеличивается сумма фиксированного базового размера,

устанавливается равным 9 лет и увеличивается ежегодно на 1 год до

достижения 30 лет;

4) законодательно установлен минимальный уровень материального

обеспечения, который с учетом пенсии и иных мер социальной поддержки

обеспечивает пенсионеру прожиточный минимум в регионе (с 1 января

2010 г.) путем введения социальных доплат к пенсии.

По состоянию на 1 марта 2010 г., социальная доплата

была установлена более чем 5,2 млн. чел., в том числе федеральная

социальная доплата установлена 2 млн. 446 тыс. чел. в 66 субъектах

Федерации, а региональная социальная доплата в 18 субъектах для

2 млн. 752 тыс. чел.

В результате уже в 2010 г. средний размер трудовой пенсии

повышен в 1,46 раза, средний размер трудовой пенсии по старости

достигнет 8000 руб., включая среднюю прибавку от валоризации свыше

1000 руб.

Принятые меры позволяют не только поддерживать, но и

постепенно повышать уровень материального обеспечения пенсионеров

в долгосрочной перспективе. Так, уже начиная с 2010 г. соотношение

среднегодового размера трудовой пенсии по старости с ПМП составит

почти 1,7 (против 1,3 в 2009 г.), коэффициент замещения трудовой

пенсией по старости средней зарплаты в экономике в текущем году

практически достигает 40% (рис. 1, 2).

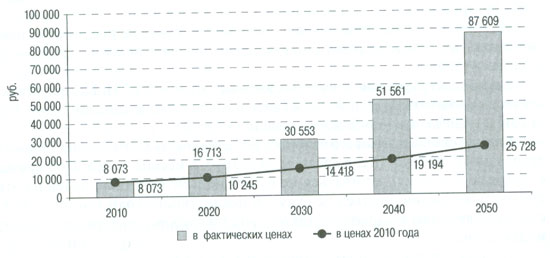

Рисунок 1. Прогноз среднегодового размера трудовой пенсии

по старости, рублей

Рисунок 2. Соотношение среднегодового размера трудовой

пенсии по старости с прожиточным минимумом пенсионера, %

Изменение условий формирования пенсионных прав создает

объективную возможность для младших поколений застрахованных лиц

начиная с 2010 г. в течение 30 последующих лет сформировать себе

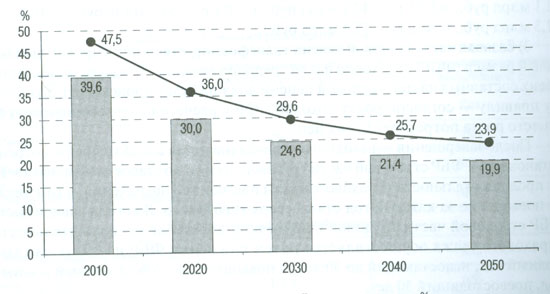

трудовую пенсию в размере не менее 40% заработка. При этом следует

обратить внимание на то, что имеется в виду отношение среднего размера

пенсии к среднему размеру заработка, в то время как при отнесении

пенсии к заработку, на который начисляются страховые взносы (т.е.

не выше 415000 руб. в 2010 г. с последующей индексацией), значение

коэффициента замещения резко возрастает: 47,5% в 2010 г. (рис. 3).

Рисунок 3. Коэффициент замещения трудовой пенсии по

старости, %

Нерешенные проблемы развития пенсионной системы РФ

Государственное регулирование формирования пенсионных

прав на основе страховых принципов невозможно до тех пор, пока в

рамках распределительной части пенсионной системы сохраняется нестраховой

механизм льготного и досрочного пенсионного обеспечения. Действие

этого механизма сегодня распространяется более чем на треть всех

новых назначений трудовых пенсий. При этом весь объем финансовой

нагрузки по досрочным пенсионным выплатам ложится на распределительную

часть бюджета ПФР, резко снижая размеры пенсий застрахованным лицам,

выработавшим свои пенсионные права на общих основаниях.

Данная проблема обсуждается не первое десятилетие, однако

адекватный страховой механизм финансового обеспечения досрочных

и льготных пенсий до сих пор не разработан. Основная причина этих

затруднений заключается в высокой стоимости страховых обязательств,

обусловленных вредными и опасными условиями труда и жизни, а также

заниженных требованиях по трудовому стажу, как общему, так и льготному.

Как показывают результаты актуарного анализа, финансовое

обеспечение льготного и досрочного периодов выплаты трудовой пенсии

представляет собой главный расходный фактор финансовой неустойчивости

отечественной пенсионной системы. Основное направление решения проблемы

досрочных пенсий — четкое разграничение источников финансирования

досрочных/льготных пенсий и трудовых пенсий на общих основаниях

с последующим выведением всех видов досрочного и льготного пенсионного

обеспечения в систему профессиональных пенсий, которые должны финансироваться

за счет собственных страховых источников — дополнительных страховых

тарифов.

Однако предложенные тарифы взносов 3% и 7% в зависимости

от категории плательщика застрахованного лица даже при высоком

уровне доходности от инвестирования этих средств недостаточны для

формирования трудовой пенсии на уровне среднего размера трудовой

пенсии на общих основаниях и не обеспечивают даже уровень ПМП.

В ходе проработки пенсионной реформы была проведена

актуарная оценка каждого из предложений по совершенствованию пенсионной

системы с точки зрения его экономического эффекта для получателей

пенсии и потребности в средствах на реализацию. Однако финансовый

кризис и нестабильная ситуация в экономике внесли свои коррективы

в процесс выработки решений по реформированию системы обязательного

пенсионного страхования, и актуарная оптимизация системы была поставлена

в жесткие рамки средств, выделяемых Минфином России на цели увеличения

уровня пенсионного обеспечения (500 млрд. руб.). Поэтому не все

предложения нашли отражение в законодательных нормах пенсионной

реформы. В частности, не удалось разработать эффективный экономический

механизм увеличения пенсионного возраста, который должен был реализоваться

не позднее 2015 г.: по '/2 года в год женщинам за 10

лет и мужчинам за 5 лет, и достичь 65 лет, как это принято в экономически

развитых странах.

При этом по демографическим характеристикам нашей страны,

состоянию здоровья населения физиологических резервов для увеличения

возраста нет, в первую очередь по продолжительности жизни и смертности

мужчин.

Увеличение возраста не оправдано также и с экономических

позиций, поскольку не может повлиять на финансовое положение ПФР.

Актуарные расчеты показывают, что увеличение пенсионного возраста

даже на предельно возможный период позволит «сэкономить» не более

20—30 млрд. руб./год, т.е. не более 2—2,5% от общих расходов, при

одновременном увеличении объема расходов в следующие после переходного

периода годы.

И еще один аргумент макроэкономического масштаба — перспективы

снижения рынка труда до 2030 г. Количество рабочих мест неуклонно

сокращается, и если остановить или хотя бы притормозить процесс

освобождения рабочих мест пенсионерами, то основная часть молодежи

автоматически пополнит отряд безработных, что обойдется экономике

еще дороже.

Однако решение проблемы пенсионного возраста все же

возможно — через увеличение продолжительности страхового стажа путем

стимулирования более позднего выхода на пенсию.

Тем не менее комплекс мероприятий, предусмотренных пенсионной

реформой 2010 г. в рамках реализации базовых страховых принципов,

не мог решить главную проблему современной пенсионной системы —

обеспечение долгосрочной финансовой устойчивости и преодоление актуарного

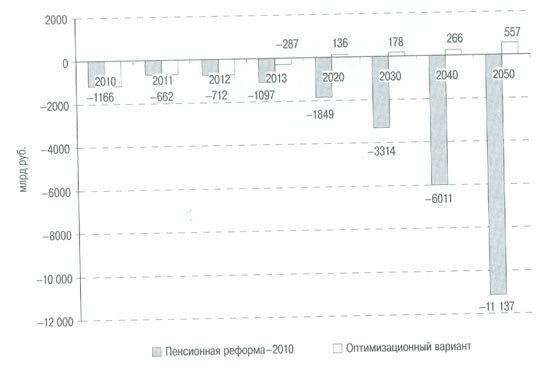

дефицита пенсионного бюджета. Размер дефицита бюджета ПФР составляет

в 2010 г. — 1166 млрд. руб., в 2020 г. — свыше 1850 млрд. руб.,

в 2030 г. — почти 3350 млрд. руб., в 2040 г. — без малого 6,1 трлн.

руб., в 2050 г. — 11,3 трлн. руб. в номинальном выражении.

Следует обратить внимание на то, что несмотря на абсолютное

увеличение данного дефицита более чем в 10 раз за весь прогнозный

период, его доля в ВВП сохраняется практически на одном уровне (1,5-1,8%)

за исключением 2010 г. (по причине пониженного тарифа страховых

взносов): 2010 г. - 2,7%, 2020 г. - 1,8%, 2030 г. - 1,5%, 2040 г.

- 1,4%, 2050 г. - 1,5%.

Это обусловлено тем, что при стабильном тарифе взносов

26% ежегодно индексируется предельный «потолок» базы его начисления.

Не менее наглядным показателем устойчивости актуарного дефицита

в рамках действующих условий является доля дефицита в общих расходах

бюджета ПФР (включая отчисления на пенсионные накопления застрахованных

лиц), который в течение всего прогнозного периода начиная с 2011

г. не превышает 15—18%. В соответствии с действующим законодательным

положением о субсидиарной ответственности федерального бюджета за

выполнение государственных пенсионных обязательств этот дефицит

полностью возмещается из общеналоговых поступлений федерального

бюджета.

Актуарное обоснование перспектив развития пенсионной

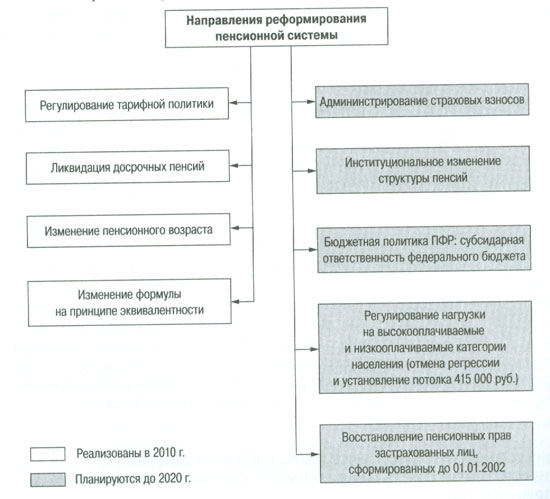

системы в целях реализации страховых принципов

Актуарные расчеты показывают, что реализация страховых

принципов пенсионного обеспечения в РФ может быть достигнута путем

внедрения не позднее 2012-2013 гг. комплекса оптимизационных мер

(рис. 4):

- формирование актуарно-сбалансированной тарифной политики

(рис. 5)

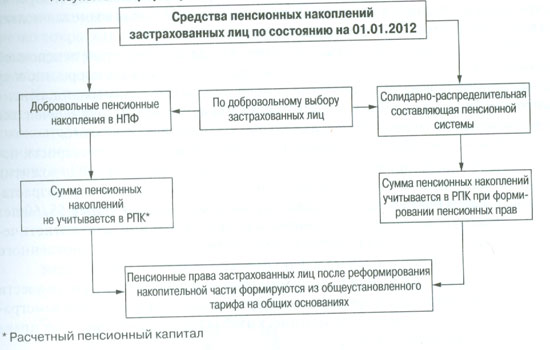

- повышение эффективности обязательных пенсионных накоплений

с опережающим развитием различных форм добровольных накопительных

пенсий (рис. 6);

- актуарная оптимизация пенсионной формулы исчисления

пенсионных прав (рис. 7);

- реформирование системы досрочных и льготных пенсий;

- актуарное обоснование продолжительности трудового

стажа и пенсионного возраста.

Рисунок 4. Направления реформирования пенсионной системы

Рисунок 5. Государственное регулирование размера тарифа

страхового взноса, %

Рисунок 6. Реформирование накопительной части трудовой

пенсии

Рисунок 7. Оптимизация пенсионной формулы на эквивалентно-страховых

принципах

Начиная с 2013 г. и до 2037 г. необходимо полностью

освободить распределительную пенсионную систему от всех видов досрочных

и льготных трудовых пенсий и создать финансово-автономный экономический

механизм пенсионного обеспечения на весь период реализации законодательно

установленных льгот и привилегий вплоть до наступления общеустановленных

требований по возрасту и стажу. Финансирование уже назначенных досрочных

пенсий по старости лицам, не достигшим общеустановленного пенсионного

возраста, продолжится из распределительной системы за счет солидарной

части тарифа в рамках установленного актуарно-обоснованного тарифа

страховых взносов в ПФР.

Для выплаты пенсий лицам, имеющим на 01.01.2013 специальный

стаж (независимо от его продолжительности), необходимо ежегодно

устанавливать в распределительную систему дополнительный тариф (сверх

общего тарифа страховых взносов), обязательный для всех работодателей.

По оценкам, в 2013 г. дополнительный тариф составит 0,5%, в 2017

г. достигнет своего максимума (1,5%) и будет сохраняться на этом

уровне до 2023 г., после чего постепенно снизится, поскольку к 2037

г. последний досрочно вышедший на пенсию представитель этой группы

достигнет общеустановленного пенсионного возраста.

Для лиц, не имеющих на 01.01.2013 специального стажа,

финансирование досрочных пенсий до достижения общеустановленного

пенсионного возраста будет осуществляться работодателем через уплату

страховых взносов в Профессиональную пенсионную систему (ППС). По

предварительным оценкам, тарифы в ППС при условии обеспечения их

участникам пенсии, адекватной размеру трудовой пенсии по старости,

составят:

- для лиц, занятых на подземных работах, на работах с вредными

условиями труда и в горячих цехах, — 15%;

- для лиц, занятых на работах с тяжелыми условиями труда, — 10%.

Реализация страховых принципов осложнена не только последствиями

финансового кризиса, но и обязательствами и проблемами, накапливавшимися

в пенсионной системе на протяжении десятилетии, поэтому внедрение

страховых принципов в практику функционирования фонда возможно только

в течение длительного переходного периода.

В целях усиления страховых принципов на следующем этапе

пенсионной реформы (не позднее 2013—2015 гг.) необходимо осуществить

корректировку современной формулы исчисления пенсии для застрахованных

лиц, пенсия которым будет назначаться в 2010—2040 гг. с тем, чтобы

начиная с 2040 г. все трудовые пенсии назначались на страховых принципах.

Для этого:

- начиная с 2010 г. при исчислении трудовой пенсии по старости

необходимо применять статистический показатель периода дожития

для лиц, достигших общеустановленного пенсионного возраста, а

при назначении трудовой пенсии по старости ранее 55/60 лет (соответственно

для женщин и мужчин) увеличивать статистический период дожития

на величину разницы общеустановленного пенсионного возраста и

фактического возраста пенсионера;

- начиная с 2012 г. при назначении трудовой пенсии по старости

ввести в пенсионную формулу параметры, отражающие влияние демографических

и макроэкономических факторов на пенсионные права застрахованных

лиц;

- начиная с 2040 г. при назначении трудовой пенсии по старости

использовать пенсионную формулу, полностью соответствующую страховым

принципам.

Предложенный порядок совершенствования пенсионной формулы

исчисления трудовой пенсии не грозит «шоковой терапией» и резко

повысит заинтересованность застрахованных лиц в активном формировании

своих пенсионных прав.

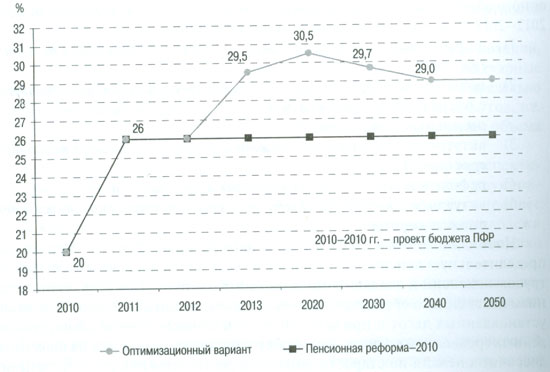

Результаты актуарной оптимизации пенсионной системы

Главным условием актуарной оптимизации, обоснованной

специалистами ПФР, в отличие от лоскутных методов, предлагаемых

независимыми экспертами, является безусловное требование комплексного

решения всех перечисленных задач. Взаимоувязанный комплекс мероприятий

позволит резко сократить наиболее мучительный переходный период

и обеспечить долгосрочную устойчивость пенсионной системы начиная

с 2015 г., избегая шоковых последствий для всех ее участников.

С практической точки зрения, т. е. для каждого из участников

пенсионной системы (застрахованных лиц, страхователей и страховщиков)

реализация мероприятий актуарной оптимизации позволит сделать систему

экономически эффективной. Так, в экономических интересах каждого

застрахованного лица обеспечивается существенное повышение размера

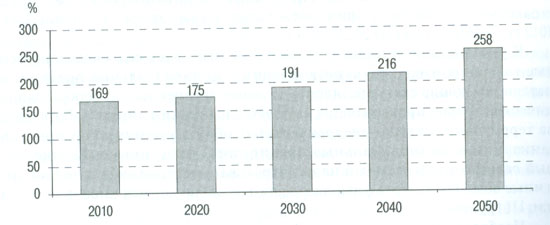

трудовой пенсии и ее коэффициента замещения (рис. 8, 9).

Рисунок 8. Среднегодовой размер трудовой пенсии, рублей

Как показывают актуарные расчеты, основным результатом

актуарной оптимизации, которую предлагается провести в 2013—2020

гг., является окончательный перевод пенсионной системы на страховые

принципы и достижение заданных Концепцией долгосрочного социально-экономического

развития РФ до 2020 г. целевых ориентиров.

Рисунок 9. Коэффициент замещения среднегодового размера

трудовой пенсии по старости, рассчитанный исходя из облагаемой среднемесячной

заработной платы, %

Наиболее существенным экономическим результатом актуарной

оптимизации следует признать достижение долгосрочной финансовой

сбалансированности пенсионных государственных обязательств на весь

период их реализации (рис. 10).

Рисунок 10. Текущий дефицит (-), профицит (+) бюджета,

млрд. рублей

1 Соловьев А.К. -

д.э.н., профессор, начальник Департамента актуарных расчетов и стратегического

планирования Пенсионного Фонда Российской Федерации

2 Источник

информации: статистическая и бюджетная отчетность ПФР.

|