|

|

Организованные коттеджные поселки: новый тип поселений

(на примере Московской области)

А.Г. Махрова

(Опубликовано в журнале "Региональные исследования",

2008, №2, с. 13-20)

Одним из наиболее динамично развивающихся сегментов

рынка загородного жилья в современной России являются организованные

коттеджные поселки, которые становятся новыми элементами расселения.

Подмосковье является безусловным лидером в стране по развитости

рынка загородного жилья, что проявляется, прежде всего, в буме загородного

коттеджного строительства, который связан с реализацией новых жилищных

стандартов наиболее состоятельных слоев населения. По количеству

организованных коттеджных поселков, уровню цен и типам коттеджного

жилья Подмосковью нет равных в стране.

Первые коттеджи «новых русских» появились в начале 1990-х

гг., и представляли собой принципиально новый тип жилья, но с «садово-дачным

наследством» советского времени: огромные замки и дворцы располагались

часто на шестисоточных участках с огородами. Активно коттеджное

строительство стало развиваться с середины 1990-х гг., а появление

организованных поселков относится к началу 2000-х гг. В 2001 г.

в области было около 30 коттеджных поселков, в 2004 г. - более 300,

в 2007 г. их число превысило 600 единиц.

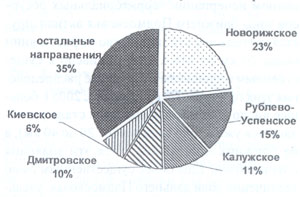

Рост числа коттеджных поселков происходит при сохранении

территориальной избирательности в их размещении. Как и в предыдущие

несколько лет, лидером остается Новорижское шоссе, которое сосредотачивает

почти четверть предложения; всего на три направления лидера - Новорижское,

Рублево-Успенское и Калужское - приходится около половины всего

объема предложения (рис. 1). Хотя лидеры сохраняют свои позиции,

растет число проектов и на других направлениях, в том числе и на

менее престижных Симферопольском, Каширском, Щелковском шоссе, но

их доля пока по-прежнему невелика.

Рисунок 1. Распределение коттеджных поселков по направлениям,

2007 г.

Другая важная черта в территориальной избирательности

размещения коттеджных поселков состоит в их концентрации на западе

области, где находится свыше 70% всех образований. Западное Подмосковье,

прежде всего Рублево-Успенское шоссе, является территорией, уникальной

для развития рынка загородной недвижимости, что связано с престижем

этого места (здесь традиционно селилась сначала российская, а затем

советская и постсоветская элита), транспортной доступностью, наиболее

благоприятной экологией. Самую дорогую часть западного Подмосковья

между населенными пунктами Красногорск - Павловская Слобода - Жаворонки

- Переделкино риэлторы по аналогии с «золотой милей» и «золотым

треугольником» в Москве называют «золотым квадратом».

Не менее важной особенностью размещения коттеджных поселков

является их близость к Москве: в зоне ближних и средних пригородов

столицы (в зоне до 40 км от МКАД) расположено более три четверти

всех поселков (77%), причем такая ситуация характерна практически

для всех направлений (табл. 1). При постепенном исчерпании

территориальных ресурсов зоны ближнего Подмосковья активизируется

коттеджное строительство на расстоянии более 20 км от МКАД, что

привело к существенным подвижкам в структуре распределения этих

городков. По сравнению с 2005 г. большее число коттеджных поселков

стало располагаться уже в зоне средних (от 20 до 40 км), а не ближних

пригородов, хотя эти значения очень близки. Еще более существенным

было увеличение доли дальнего Подмосковья, удельный вес которого

за 2005-2007 гг. увеличился в 10 раз (с 2% до 20%).

Таблица 1. Распределение коттеджных поселков по удаленности

от МКАД и цене, июнь 2007 г., %

|

Направления-лидеры по числу поселков

|

Расстояние от МКАД, км

|

Средняя удельная цена предложения

|

|

Менее 20

|

от 20 до 40

|

от 40 до 60

|

от 60 до 80

|

Свыше 80

|

Итого

|

долл./м2

|

темп роста к 2006 г., %

|

|

Новорижское

|

21,4

|

40,7

|

24,1

|

9

|

4,8

|

100

|

3584

|

30,9

|

|

Рублево-Успенское

|

48,4

|

51,6

|

0

|

0

|

0

|

100

|

5757

|

69,2

|

|

Калужское

|

45,6

|

44,1

|

5.9

|

4,4

|

0

|

100

|

2990

|

36.5

|

|

Дмитровское

|

31,7

|

35

|

28,3

|

5

|

0

|

100

|

3215

|

22 9

|

|

Киевское

|

21,1

|

52,6

|

13,2

|

0

|

13,2

|

100

|

3002

|

54,2

|

|

Минское

|

48,3

|

41,4

|

0

|

6,9

|

3,4

|

100

|

3904

|

13,0

|

|

Пятницкое

|

35,7

|

21,4

|

39,3

|

3,6

|

0

|

100

|

2531

|

61,5

|

|

Ярославское

|

21,4

|

53,6

|

3,6

|

3,6

|

17,9

|

100

|

1817

|

39,4

|

|

Симферопольское

|

30,8

|

34,6

|

19,2

|

11.5

|

3,8

|

100

|

1203

|

2,0

|

|

Ленинградское

|

56,3

|

18,8

|

0

|

12,5

|

12,5

|

100

|

2116

|

43,5

|

|

Все поселки

|

37,1

|

40,2

|

13,8

|

5

|

4

|

100

|

3326

|

37,0

|

Составлено по данным автора и данным портала 1RN.RU (Рынок

загородной недвижимости в 2007 году: анализ, тенденции, перспективы

Аналитический центр IRN.RU.20/07.07 // www.irn.ru.

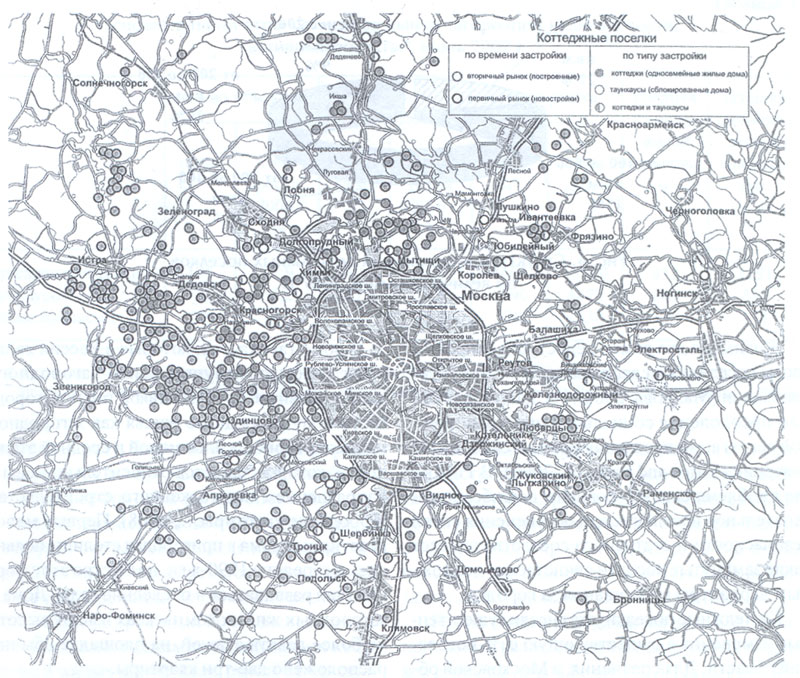

Таким образом, сеть расселения изменена коттеджным строительством

сильнее всего в ближнем и среднем Подмосковье с ярко выраженным

сдвигом на запад (рис. 2).

Рисунок 2. Коттеджные поселки ближнего Подмосковья

При значительном разнообразии коттеджные поселки Подмосковья

имеют следующие средние параметры. Средний размер площади поселка

составляет 23 га, при этом наиболее распространенной или модальной

является величина в 10 га. Самых крупных поселков с площадью свыше

100 га совсем немного (3,5%). Это либо расположенные на периферии

области поселения с большой площадью участков под имения, либо поселки

с парком и большим числом домов с большими придомовыми участками.

Поселков эконом-класса в составе больших поселков нет, хотя риэлторы

и аналитики постоянно отмечают больший дефицит поселков этого типа

в структуре предложения.

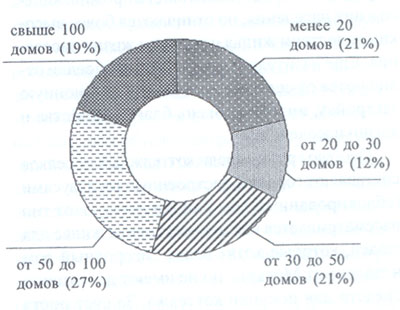

Поселки с числом домов менее 50 составляют свыше половины

всего предложения, но из-за большого числа коттеджных городков,

состоящих менее чем из 30 домов, среднее число домов в коттеджном

поселке составляет 69 коттеджа. При этом наиболее распространенными

являются поселки с числом домов 50 единиц, а доля небольших закрытых

образований VIP-класса, которые состоят менее чем 20 из домов, превышает

долю наиболее крупных поселков с числом жилых комплексов свыше 100

единиц (рис. 3).

Рисунок 3. Структура предложения коттеджных поселков

по числу домов, 2007 г.

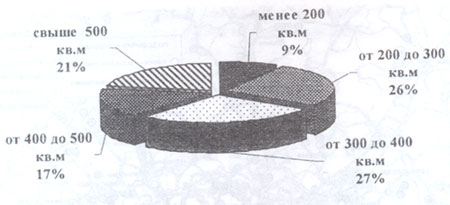

Показатели структуры предложения коттеджных поселков

в Подмосковье по площади поселков, числу коттеджей и их площади

(рис. 4) очень рельефно отражают ориентацию существующего

предложения на верхний ценовой сегмент - элитные поселки и поселки

бизнес-класса. Объем предложения поселков эконом-класса, которые

в настоящее время пользуются наибольшим спросом у покупателей, очень

небольшой, так как они мало интересуют современных девелоперов и

застройщиков, прежде всего из-за того, что не позволяют получать

такую же норму прибыли, как поселки более дорогих ценовых категорий.

Рис. 4. Структура предложения коттеджных поселков по

величине домов, 2007 г.

Таким образом, большинство современных поселков - это

небольшие по своим размерам поселения со средней площадью около

20 га при среднем количестве домов около 70 единиц, которые используются

как второе постоянное или сезонное жилье наиболее состоятельными

слоями общества (элитой и верхними сломи среднего класса). Большинство

существующих коттеджных поселков - это закрытые поселения («gated

communities», в российской практике их часто называют «золотые гетто»

или «резервации для богатых»). Их главным недостатком является изолированность

от окружающего мира и отсутствие условий для социализации и общения

молодежи.

Жизнь «на два дома» недоступна широким слоям населения

и сдерживает развитие субурбанизации1.

На Западе проблемам преодоления социальной пространственной сегрегации

населения придается большое значение2.

В России эта проблема еще не осознана, а наиболее состоятельное

население для обеспечения своей безопасности и статусного соседства

считает такие замкнутые поселки единственно возможным вариантом

проживания за городом.

Коттеджные поселки уже внесли существенные изменения

в существующую сеть поселений области. Для сравнения, в Московской

области 70 поселков городского типа и более 600 коттеджных поселков,

которые хотя существенно уступают пгт по численности проживающего

в них населения, но отличаются более высоким качеством жилья и уровнем

жизни населения. Еще разительнее коттеджные поселки отличаются от

сел, сохранивших традиционную застройку, низкий уровень благоустройства

и жизни населения.

Особую группу среди коттеджных поселков составляют городки,

застроенные таунхаусами (сблокированный дом или коттедж). Этот тип

рассматривается как перспективное жилье для людей, которые хотят

иметь загородный дом недалеко от Москвы, но не имеют достаточно

средств для покупки коттеджа. За счет роста спроса в последние годы

в Подмосковье появилось уже около 80 поселков, застроенных таунхаусами,

которые расположены достаточно близко к Москве - на расстоянии до

10-15 км от МКАД. Больше всего таких городков на Ярославском, Дмитровском,

Калужском и Пятницком шоссе; есть такие поселки и на самых престижных

Новой Риге и Рублевке. В основном, таунхаусы покупают не как сезонное,

а как постоянное жилье.

Кроме таунхаусов, которые в России являются типом преимущественно

загородного жилья, развитие получает такой тип полугородского-полузагородного

жилья как загородное малоквартирное жилье малой и средней этажности,

которое является относительно новым направлением подмосковного строительства3.

Первые малоквартирные дома в пригородах столицы появились в середине

1990-х гг., но быстро этот формат стал развиваться в последние годы.

Дома в загородных жилых комплексах имеют высоту не более девяти

этажей, на площадке обычно расположено две-три квартиры.

Количество таких комплексов пока ограничено (их около

20), и расположены они практически по всем направлением. Со времени

появления первых таких поселков жилые комплексы стали «более демократичными».

Уровень цен с верхней планки столичного бизнес-уровня опустился

до стоимости жилья эконом-класса, расширилась их география, и наряду

с поселками, расположенными на большой собственной огороженной и

охраняемой территории («Земляничная поляна» в поселке Заречье на

Сколковском шоссе, «Тихомирове», «Жуковка-1» на Рублево-Успенском

шоссе), появились более скромные варианты. Особая привлекательность

таких объектов состоит в сочетании качества жилья и удачного месторасположения

с относительно доступными ценами. Так как покупка даже самой большой

квартиры обойдется намного дешевле, чем приобретение и содержание

загородного коттеджа, то такое жилье пользуется спросом среднего

класса, в том числе у семей с детьми. Можно предполагать, что с

развитием процессов субурбанизации и ростом популярности проживания

за городом такое жилье повышенной комфортности, расположенное в

ближних пригородах и удачно вписанное в окружающий пейзаж, будет

пользоваться спросом и в перспективе.

Анализ текущей ценовой ситуации на рынке загородного

жилья, проведенный по активным объектам, свидетельствует о том,

что, несмотря на опережающую динамику роста числа объектов, застроенных

более дешевыми по сравнению с коттеджами таунхаусами и квартирами

в жилых комплексах, рынок загородного жилья, по-прежнему, ориентирован

на бизнес-класс. При этом за счет большой средней площади стоимость

среднестатистической жилой единицы в жилом комплексе и таунхаусе,

а тем более коттеджа, существенно превышает цену стандартной панельной

квартиры, которой владеет большинство москвичей (табл. 2).

Таблица 2. Основные параметры сегментов рынка загородной

недвижимости, активные объекты*, июнь 2007 г.

|

|

количество объектов

|

цена

|

Объем рынка

|

средняя площадь жилой единицы, м2

|

Средняя стоимость жилой единицы, тыс. долл.

|

|

штук

|

Темп роста к 2006 г., %

|

долл. за м2

|

Темп роста к 2006 г., %

|

тыс. м2

|

млн. долл.

|

|

коттеджные поселки

|

195

|

21,9

|

3326

|

36,7

|

5400

|

18000

|

358

|

1191

|

|

таунхаусы

|

76

|

65,2

|

2810

|

33,9

|

1590

|

4470

|

243

|

684

|

|

жилые комплексы

|

22

|

46,7

|

3460

|

10.8

|

470

|

1630

|

125

|

434

|

* Активные объекты - строящиеся или уже построенные поселки,

в которых ведутся продажи.

Источник: данные портала 1RN.RU (Рынок загородной недвижимости

в 2007 году: анализ, тенденции, перспективы Аналитический центр

IRN.RU.20/07.07 // www.irn.ru;

Загородный рынок: зависят ли цены от географии Аналитический центр

IRN.RU/ 24.09.07 // www.irn.ru).

В последние годы меняется «портрет» покупателя загородного

жилья, увеличивается доля среднего класса, который определяет спрос

на более дешевое загородное жилье меньшей площади, расположенное

уже не только в самых дорогих частях ближнего и западного Подмосковья.

Несмотря на то, что в течение года на рынок вышло порядка десяти

новых проектов этого уровня и началось освоение менее престижных

и более удаленных территорий, в 2007 г. на долю поселков эконом-класса

с ценой жилой единицы около 300 тыс. долл. приходилось менее пятой

части предложения (18%)4.

Еще несколько поселков было анонсировано, ряд девелоперов заявили

о намерении заняться строительством сетевых поселков (сеть поселков

«Изюм» и «Сибарит»).

Применение отработанных новых технологий быстрого возведения

и экономия на масштабах позволит строить недорогие поселки для постоянного

проживания, но пока есть платежеспособный спрос на более дорогие

дома, перспективы развития этого сегмента рынка загородного жилья

не вполне понятны.

Новой тенденцией развития рынка загородного жилья является

появление крупных поселков с числом домов более 100, их называют

мегапоселками, которые могут привести к существенным изменениям

как структуры предложения, так и масштабов распространения загородного

образа жизни. Возникновение крупных земельных собственников и компаний-застройщиков,

либерализация земельного законодательства, стабильная экономическая

ситуация, устойчивый спрос на коттеджи в организованных поселках

обусловили разработку таких масштабных проектов. Их несомненное

преимущество - это возможность снижения как общих эксплуатационных

расходов, так и затрат на содержание объектов социального назначения,

что позволяет создать все необходимые инженерно-коммуникационные

сети, организовать удобное транспортное сообщение, построить все

необходимые объекты социальной инфраструктуры и многое другое.

Анализ рынка показывает, что в настоящий момент насчитывается

около 20 крупных проектов с территорией под застройку больше 100

гектаров, большинство из которых находится в стадии строительства

или разработки концепции застройки5.

Среди наиболее крупных из них, кроме уже упоминавшегося мегапоселка

Рублево-Архангельское (3 км от МКАД, Новорижское шоссе, 430 га),

- это поселки Плещеево (20 км от МКАД, Новорижского шоссе, 594 га,

свыше 1 млн. кв.м), «Hellas» (в переводе означает Греция, на пересечении

Киевского шоссе и Малой бетонки, 900 тыс. кв. м жилья), «Рублевка

гольф-клуб» (13 км от МКАД, 333 га, 300 тыс. кв. м жилья), «Гран-При»

(1 км от МКАД, Путиловское шоссе, 313 га), «Долина Козино» (5 км,

Пятницкое шоссе, 524 га), «Agalarov Estate» (25 км от МКАД, Новая

Рига, 300 га), «Остров Истра» (55 км от МКАД, Новорижское шоссе,

1150 га, 1,5 млн. кв. м жилья), «Пестово» (на берегу Пестовского

водохранилища, 150 га), но самый большой проект - это Рузская Швейцария

(90 км от МКАД, на берегах Рузского и Озернинского водохранилищ,

15 тыс. га), недалеко от которого будет расположен еще один гигант

- «Другие берега» (1,2 тыс.га).

Судя по объемам жилья, которое предполагается построить,

численность населения в этих поселках может достигать от нескольких

десятков тысяч человек и более. Фактически это будут новые города

с полноценной городской средой, рабочими местами и развитой инфраструктурой,

но с нетипичной пока для Подмосковья застройкой мало- и среднеэтажным

жильем, которые будут усиливать формирование полноценного пригорода

западноевропейского или североамериканского типа. Строительство

таких масштабных проектов будет ускорять развитие процессов субурбанизации,

еще значительнее трансформируя сеть расселения, которая будет прирастать

крупными коттеджными городками.

Казалось бы, что такой объем предложения может обвалить

рынок коттеджного жилья или, по крайней мере, трансформировать его

в сторону эконом-класса, но, если проанализировать предложение,

то можно заметить, что все эти поселки по-прежнему ориентированы

на бизнес-уровень и элиту, сохранив даже прежние тенденции в своем

размещении - запад ближнего и среднего Подмосковья. Проекты «Рузская

Щвейцария» и «Другие берега» относятся уже к другой категории поселков,

представляя собой курортно-развлекательные зоны с комплексом частных

усадеб. Располагаясь в Рузском районе, который традиционно выполняет

в Московском регионе курортные функции, они еще сильнее усиливают

его рекреационную специализацию.

К новым форматам загородного жилья можно отнести элитные

загородные апартаменты и курортные поселки, которые сочетают близость

к природе с развитой инфраструктурой и полным гостиничным сервисом,

как, например, в сетевых поселках компании «Парк Групп» («Витро

Вилладж Курорт» и «Витро В илладж Клаб»).

Еще один новый тип загородного жилья - это загородные

усадьбы или резиденции. Площадь участка под такие усадьбы начинается

от 1 га и более, помимо самого дома на нем располагаются дома для

гостей, обслуживающего персонала и охраны, крытый бассейн, хозяйственные

помещения и многое другое. Фактически это третий тип жилья, мода

на который распространяется среди наиболее состоятельных слоев населения:

квартира в центре Москвы для постоянного проживания, коттедж в ближнем

Подмосковье для временного проживания или как второе постоянное

жилье, а также резиденция в дальних пригородах для временного проживания.

В настоящее время количество таких «дворянских усадеб» ограничено,

но в системе расселения появился новый тип поселения. Наиболее перспективными

для этих целей являются территории дальнего Подмосковья и соседних

областей, где хорошие условия для рекреации сочетаются с наличием

территориальных ресурсов, например, в районах Рузского, Можайского,

Иваньковского водохранилищ, на берегах Оки и др.

Близки к усадьбам по своему формату и географии размещения

дальние дачи6. Первые

поселки этого типа были представлены довольно демократичными деревянными

домами стоимостью в 100-150 тыс. долл. Их удачный опыт показал наличие

спроса, который был связан с ростом цен на землю и активным дорожным

строительством. В 2007 г. в структуре предложения на долю таких

поселков приходилось около 8-10%, а в структуре спроса - 6-7%. В

настоящее время этот сегмент представлен домами стоимостью 200-500

тыс. долларов со средней площадью от 160 до 300 кв. м, которые расположены

на довольно больших участках (15-30 соток). Иметь дачу в дальнем

Подмосковье на расстоянии 80-100 км от МКАД стало модным, в том

числе и среди состоятельных покупателей. С появлением последних

на рынок стали выводиться и объекты, соответствующие сегменту бизнес-класса

(«Долина усадеб», «Ранчо», «Деревня Озерна», «Московское море»,

«Раздолье» и другие).

С появлением коттеджных поселков с разным типом жилья

в последнее время девелоперы все чаще выводят на рынок мультиформатные

(смешанные) городки, в которых таунхаусы соседствуют с коттеджами,

а виллы и усадьбы - с клубными домами на пять-шесть квартир и апартаментами.

Их формат связан, прежде всего, с возможностью увеличить плотность

застройки и повысить рентабельность проектов в условиях постоянного

удорожания земли. Кроме того, это позволяет застройщику дифференцировать

риски, особенно если речь идет о крупном проекте, за счет значительного

увеличения круга потенциальных покупателей. Соседство коттеджей,

таунхаусов и жилых комплексов позволяет достичь большего архитектурного

разнообразия, предоставляет покупателям максимальную свободу выбора

и возможность пользоваться развитой инфраструктурой, содержание

которой за счет эффекта масштаба становится менее дорогим. Чаще

всего разные типы застройки включены в состав масштабных загородных

поселков. По оценкам экспертов, доля смешанных поселков составляет

20-30% от общего объема предложений, из них на элиту приходится

примерно треть. География размещения таких поселков соответствует

общим закономерностям территориальной организации отдельных сегментов

рынка коттеджного жилья: большая часть смешанных поселков бизнес-

и премиум-класса располагается на наиболее дорогих Новорижском,

Минском, Киевском и Калужском направлениях, а поселки эконом-класса

на менее престижных подмосковных трассах.

Несмотря на появление и активное развитие новых сегментов

рынка загородного жилья, по-прежнему, наиболее важным и распространенным

элементом в системе сезонного расселения Московского региона остаются

традиционные дачные и садово-огородные поселки. К 2004 г. на территории

Московской области было свыше 1 млн. участков в садовых, огородных

и дачных товариществах (с учетом индивидуальных садов и огородов

граждан эта цифра достигает 1,8 млн. хозяйств). Для разных типов

этих поселков характерны свои особенности в размещении по территории

области. Дачи в большей степени тяготеют к зоне ближних и средних

пригородов (85% всех дач), их больше всего на западе (почти 40%

площади всех дачных участков) и меньше всего на востоке. Садово-огородные

поселки с более дешевым жильем сосредоточиваются в среднем и дальнем

Подмосковье, причем огородов больше на периферии области, особенно

на юге, и меньше всего на западе7.

Таким образом, за счет размещения коттеджных и дачных

поселков в ближнем Подмосковье и западных направлениях и сдвига

садово-огородного сегмента на восток, север и юг более удаленных

районов области происходит территориальная стратификация загородного

жилья и по качеству, и по социальному составу проживающих, и по

целевому использованию (для сезонного и временного проживания).

Существенное преобладание всех «дачных» товариществ

над организованными коттеджными поселками отражается и в структуре

предложения разного вида владений на рынке загородного жилья Подмосковья.

Почти половина всего объема предложения приходится на коттеджи,

расположенные вне границ организованных коттеджных поселков, в селах

и в старых садово-дачных поселках (табл. 3). На традиционные

дачи приходится четверть всего предложения, хотя они и являются

наиболее распространенным типом загородных владений. Из-за относительно

невысокого спроса, который к тому же часто удовлетворяется без привлечения

риэлторов, на организованный рынок попадают дома либо уже модернизированные,

либо с хорошим положением. Именно это обстоятельство объясняет относительно

невысокий разброс средней удельной цены предложения: стоимость квадратного

метра «дачного» жилья составляет 60% от стоимости 1 кв. м2

коттеджа в организованном поселке и 80% вне коттеджного поселка.

Таблица 3 Динамика предложения разных видов загородных

владений

|

|

Объем предложения, шт.

|

Структура предложения. %

|

Цена предложения, $/м2

|

|

Конец 2004 г.

|

Конец 2005 г.

|

Конец 2006 г.

|

Конец 2004 г.

|

Конец 2005 г.

|

Конец 2006 г.

|

Конец 2004 г.

|

Конец 2005 г.

|

Конец 2006 г.

|

|

Коттеджи в поселках

|

1537

|

2145

|

2194

|

18

|

18

|

21

|

1452

|

1868

|

2257

|

|

Коттеджи вне поселков

|

4612

|

6555

|

5316

|

55

|

55

|

52

|

1046

|

1217

|

1679

|

|

Таунхаусы

|

110

|

146

|

188

|

1

|

1

|

2

|

1257

|

1394

|

2058

|

|

Дачи

|

2251

|

3072

|

2630

|

26

|

26

|

25

|

768

|

895

|

1326

|

|

всего

|

8510

|

11918

|

10328

|

100

|

100

|

100

|

1049

|

1252

|

1679

|

Составлено автором по материалам компании «МИЭЛЬ».

Высокая стоимость загородных домов (некоторые аналитики

определяют верхнюю границу коттеджей эконом-класса ценой в 500 (!)

тыс. долл.) при невысоких доходах населения является наиболее важным

фактором, сдерживающими субурбанизацию и массовое развитие рынка

загородного жилья, прежде всего эконом-класса. Это приводит к тому,

что сезонный характер проживания в загородном жилье является пока

еще типичным проявлением российской специфики субурбанизации. Вместе

с тем начинает развиваться стандартная субурбанизация, когда все

более значительная часть домов в коттеджных, а также удачно расположенных

дачных поселках начинает использоваться для постоянного проживания.

В зависимости от жизненного цикла семьи оно является вторым или

единственным постоянным жильем. Следствием этих процессов стало

появление загородных школ с высокими стандартами обучения, частных

поликлиник, а также наращивание элементов социальной инфраструктуры

в самих коттеджных поселках (магазины, кафе, начальные школы и детские

сады, службы быта, спортивно-оздоровительные комплексы, включая

фитнес-центр, теннисный корт, поле для мини-гольфа, боулинг, аптечный

пункт и др.), часто совместно используемых несколькими рядом расположенными

поселками.

Таким образом, можно констатировать, что в системе расселения

Московской области активно происходят изменения, связанные с развитием

загородного коттеджного строительства и быстрого появления загородных

коттеджных поселков, застраиваемых жильем разного формата. Хотя

в настоящее время они ориентированы на наиболее состоятельное население,

в результате переселения москвичей на постоянное место жительство

в города и коттеджные и дачные поселки Подмосковья сезонная субурбанизация

начинает постепенно заменяться субурбанизацией западного типа. Однако

сезонный характер проживания за городом для большинства населения

из-за его массового распространения, как фактор унаследованного

развития, сохранится еще в течение длительного времени.

1 Махрова А.Г. Территориальная

дифференциация рынка загородного жилья в Московской области // Вестник

Московского университета. Серия 5. География. - 2006. - № 2. - С.

29-34.

2 Cities and Suburbs.

A Harvard magazine roundtable // Harvard Magazine January-February

2000.

3 Городские квартиры

на лоне природы завоевывают признание. Аналитический центр IRN.RU./

10.08.2007 // www.irn.ru.

4 По данным компании

МИЭЛЬ в 2007 г. на коттеджные поселки бизнес-класса приходится 42%.

а на элиту - 40%.

5 Ручко С. Мегапроекты

рынка загородной недвижимости // Недвижимость и цены. - 2006. -15

июня; Стратегия комплексного развития территорий. Масштабный пригород

// Недвижимость и цены. - 2007. - 26 февраля; Юзов К. Тенденция

создания крупных загородных поселков в Подмосковье: в чем причина?

// Квартира, дача, офис. - 2007. - 19 января.

6 Туровская Д. Дальние

дачи // Недвижимость и цены. - 2008. - 25 февраля.

7 Махрова А.Г. Трансформация

системы расселения Московского региона в связи с развитием рынка

жилья // Актуальные социально-экономические проблемы развития городов

России. - М., 2005. - С. 118-128.

|