Несмотря на то что накопительный компонент появился в нашей пенсионной системе 12 лет назад, Россия все еще живет по распределительной модели. По просьбе «Эксперта» рекрутинговый портал Superjob.ru провел опрос, чтобы выяснить, на что россияне рассчитывают жить после выхода на пенсию и заботятся ли они об обеспечении себя в старости.

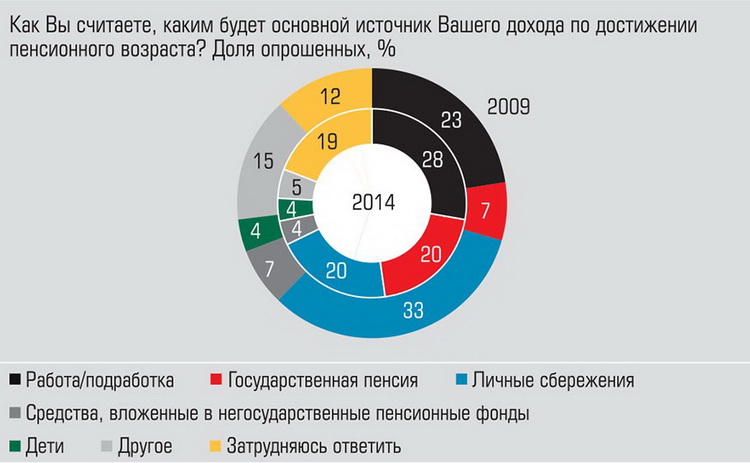

Интересно, что хотя лишь 7% людей предпенсионного возраста не волнует, на что они будут жить в старости, реально предпринимают какие-то действия — откладывают деньги, покупают недвижимость, чтобы ее потом сдавать, — лишь 26% (см. таблицу). Остальные беспокоятся, но ничего не делают. Более четверти опрошенных (28%) считают, что основным источником их дохода после выхода на пенсию будет оставаться работа. При этом доля людей, рассчитывающих на свои личные сбережения, за последние пять лет упала, а доля людей, собирающихся жить исключительно на государственную пенсию, выросла! (см. графики 1 и 2). Все это означает, что первым шагом для улучшения в долгосрочном плане ситуации с пенсионным обеспечением в нашей стране должно быть повышение пенсионного возраста.

Но готовы ли вы работать до 70 лет? Во многих развитых странах для людей, родившихся в 1980–90-х годах, эта перспектива вполне реальна. Так, более половины депутатов парламента Великобритании считают, что к 2044 году пенсионный возраст придется поднять до 70 лет — и это при том, что в Великобритании одна из мощнейших накопительных пенсионных систем в мире.

Как же так, разве частные накопления не должны были решить проблемы с пенсионным обеспечением? Горькая правда заключается в том, что распределительные пенсионные системы, когда работающие содержат пенсионеров, по-прежнему трещат по швам в развитых странах. Но и накопительные пенсионные системы, на которые делалась ставка во второй половине ХХ века и которые подразумевают создание индивидуальных «денежных подушек», как оказалось, не являются спасением! Известно, что в США многие будущие пенсионеры лишились значительной части своих накоплений в результате кризиса 2008 года — и тогда же начались дискуссии о том, что накопительная система в принципе не оправдывает себя, поскольку экономика и рынки чересчур волатильны. Более того, становится все очевиднее, что накопительные системы принесли с собой новые проблемы, которые, соединяясь с уже известными проблемами распределительной системы, образуют гремучую смесь.

В данном спецдокладе подробно рассмотрены пенсионные системы США, Великобритании и стран Восточной Европы. В США сложилась тревожная ситуация, которая в перспективе может обрушить американский и, соответственно, мировой финансовый рынок: частные пенсионные накопления жителей не обеспечены активами в достаточном объеме. Чтобы американские пенсионные фонды могли и дальше выплачивать пенсии, нужен непрерывный рост фондового рынка, в первую очередь рынка акций, им нужна низкая ставка ФРС. Но государственное пенсионное обеспечение в США нуждается совсем в другом — в повышении ставки, в росте доходности гособлигаций, а также в росте налогов. Повысь ФРС ставку, а администрация Обамы налоги — зашатаются частные фонды, оставь дальше расти экономику и рынок акций — обмелеет государственная пенсионная система.

В Великобритании, где, казалось бы, создана прочная трехступенчатая пенсионная система, накопительные пенсии тем не менее не очень-то эффективны, а пенсионеры в этой системе не ориентируются. Затеянная британским правительством пенсионная реформа при всем том может, скорее, ухудшить ситуацию и привести к тому, что ряд британцев останется вообще без накоплений и будет жить лишь на государственные выплаты.

Наконец, Восточная Европа интересна как наглядный пример неудавшегося эксперимента с накопительной пенсией. В отличие от России, где пенсионные накопления заморожены, в ряде стран Восточной Европы эти накопления были национализированы и потрачены. Инерция экономики и пенсионных систем пока не позволяет в полной мере оценить последствия этих шагов. Но России, прежде чем отказываться от накопительной части пенсии, есть смысл подождать и посмотреть, во что выльется отказ от пенсионных накоплений, например, в Польше, где эти деньги серьезнейшим образом поддерживали внутренний фондовый рынок.

Значит ли все это, что накопительная пенсионная система оказалась плохим решением, что кроме традиционной распределительной ничего лучше придумать нельзя? На что будут жить в старости люди, родившиеся в 1990–2000 годах? Для всего мира, пожалуй, эти вопросы остаются открытыми. Возможно, на первый план должно выйти не пенсионное обеспечение как таковое, а состояние здравоохранения и качество жизни пожилых.

«Эксперт», 15 декабря 2014 года

Пенсия по глубокой старости

Страны Восточной Европы не справились с формированием накопительных пенсий. Их бюджеты в краткосрочной перспективе выиграли, но будущее пенсионеров остается неопределенным — как минимум им придется гораздо дольше работать.

Ситуация с заморозкой пенсионных накоплений, сложившаяся в этом году в России, не уникальна. Страны Восточной Европы, до сих пор преуспевавшие в формировании накопительных пенсий (к 2012 году активы пенсионных фондов Польши, к примеру, составляли 17% ее ВВП, тогда как в России этот показатель едва приближался к 5%), решили резко изменить свои пенсионные системы и отказаться от накопительного компонента. А в некоторых государствах при этом накопления граждан были изъяты и национализированы (!). Так поступили, например, в Венгрии в 2011 году, экспроприировав активы местных частных пенсионных фондов в размере 13 млрд долларов. Правда, те, кто хотел, могли оставить свои накопления — но тогда для них на два процентных пункта вырос бы подоходный налог и они потеряли бы все преимущества государственной системы социального страхования. Желающих было очень немного. В Польше в этом году правительство изъяло у частных пенсионных фондов примерно половину их портфеля (50,4 млрд долларов) в виде гособлигаций. В других странах накопления не экспроприируются, но тоже виден отход от системы пенсионных накоплений — так, в Словакии снизили размер взносов в накопительную систему с 9 до 4% заработка.

Не справились

Кризис, начавшийся в 2008 году, слишком сильно ударил по экономике восточноевропейских стран — им пришлось думать в первую очередь о том, как удержать под контролем дефицит бюджета и растущие долги. И пенсионные накопления оказались удобным источником средств, которым решено было пожертвовать. «Прошедшие в ряде стран Восточной Европы конфискационные мероприятия в отношении систем обязательного пенсионного страхования в целом были сделаны как под копирку, — говорит начальник отдела коммуникационной поддержки НПФ “Райффайзен” Даниил Хавронюк. — Правительства, оказавшись перед лицом экономического кризиса, дефицита бюджета и высоких значений госдолга, действовали скорее тактически, нежели стратегически. Средства пенсионных накоплений использовались для решения неотложных задач, в том числе социальной поддержки. В Польше правительство поживилось 50 миллиардами евро, и дефицит бюджета в 4,8 процента в 2013-м обернулся ожидаемым профицитом более 4,5 процента в 2014-м. В Венгрии объем национализации составил 13 млрд евро, сократив госдолг с 83 до 77 процентов от ВВП. Реакция рынков также была типичной: шок, неприятие, временная просадка, сменившиеся ростом, в том числе благодаря улучшившимся макроэкономическим показателям».

Дело в том, что введение накопительного компонента в обязательную пенсионную систему всегда оборачивается потерями для распределительной системы — ведь часть взносов начинает поступать на индивидуальные счета будущих пенсионеров, а не на выплату текущих пенсий. Преимущества же накопительного компонента становятся очевидны лишь через несколько десятков лет (!) после его запуска. Но страны Восточной Европы не могли позволить себе ждать: например, в Польше из-за накопительного компонента дефицит государственной системы соцобеспечения составил 2% ВВП.

«Энтузиазм в отношении обязательных накопительных пенсионных систем, который был в мире в начале 2000-х, сейчас фактически полностью сошел на нет, — констатирует директор по стратегическому развитию УК “Альфа-Капитал” Вадим Логинов. — Такие системы оказались очень дорогими в администрировании, доходности — во многом из-за сопутствующих кризисов и консервативности вложений — оказались мизерными, а участие людей в выборе рыночных опций — минимальным».

Деньги мы заберем, а вы поработайте

Вообще, польский опыт в том, что касается пенсионных систем, — один из самых драматических. «В Польше накопительный элемент был самый большой среди восточноевропейских стран – более 16 миллионов участников, около 70 миллиардов евро активов, — говорит Логинов. — В конце 2013 года в Варшаве было принято решение, согласно которому негосударственные пенсионные фонды были обязаны передать в государственный пенсионный фонд 52 процента активов, вложенных в государственные облигации». Те, кому осталось до пенсии меньше десяти лет, должны были перевести свои накопления из частных фондов в государственный пенсионный фонд, а остальные были обязаны заново сделать выбор — остаются они в обязательной системе или выбирают комбинацию государственной и добровольной накопительной пенсии. Выбор в пользу обязательной системы сделали всего 2,5 млн человек. Интересно, что польский рынок акций отреагировал на демонтаж накопительного компонента ростом, хотя именно польские пенсионные фонды поддерживали рост Варшавской биржи и бум IPO, происходивший на ней. Пока акции польских частных пенсионных фондов не изымают, но всему свое время.

При этом проблемы распределительной пенсионной системы в Восточной Европе никуда не делись — они общие для всего мира. Нагрузка на работающих здесь неизбежно будет расти. Как в условиях демонтажа накопительных систем небогатые страны будут обеспечивать своих пенсионеров? Похоже, об этом сейчас стараются не думать. Так, в Чехии, которая вообще отказалась от обязательных пенсионных накоплений, уже сейчас налог на заработную плату для финансирования системы государственного соцобеспечения составляет 28%. Понятно, что резервы для повышения налоговых отчислений на содержание пенсионеров очень невелики.

«Долгосрочные последствия неотвратимы — на фоне сокращения численности работающих и роста демографической нагрузки пенсионным системам придется несладко, — полагает Хавронюк. — Финансирование социальных программ будет занимать все больший удельный вес в бюджетах, а число их пользователей будет расти, что означает неизбежное сокращение поддержки в пересчете на каждого. Некоторые, впрочем, уже начали готовиться заранее: например, в Польше разрабатывается закон о повышении к 2030 году пенсионного возраста с 65 лет для мужчин и 60 для женщин до 67 для всех».

Евгения ОБУХОВА. «Эксперт», 15 декабря 2014 года

Заложники накоплений

Пенсионная система США вскоре может столкнуться с серьезными проблемами, а коллапс американских пенсионных фондов способен повлечь за собой кризис, который окажется сильнее кризиса 2008 года

По данным исследовательской организации Employee Benefit Research Institute, пенсионные обязательства перед американскими бэби-бумерами и так называемым поколением Х (людьми, родившимися в 1960–1980-е) даже с учетом накоплений этих людей и системы социального обеспечения Social Security дефицитны на 4,3 трлн (!) долларов. А для поколения «миллениум» (родившихся в 1990–2000-е) перспектива получения пенсии и вовсе может оказаться весьма туманной.

Ситуация в американской пенсионной системе осложняется как раз тем, что, по идее, должно было обеспечить ей устойчивость, — множеством составных компонентов пенсионного обеспечения. Но чтобы понять, что же угрожает американским будущим пенсионерам и всей экономике США, стоит разобраться, как функционирует их пенсионная система.

Либо налоги больше, либо пенсии меньше

Граждане США становятся пенсионерами только в 65–67 лет. Фактически текущий пенсионный возраст — 67, он действует для тех, кто родился после 1959 года. Аналог российского Пенсионного фонда в США — программа OASDI (Old-Age, Survivors, and Disability Insurance Program), более известная как Social Security, 84% которой финансируется за счет налоговых поступлений от работников и работодателей, 14% — за счет дохода, полученного от инвестирования резервов фонда (в основном в гособлигации США), а 2% — за счет налогов, которые уплачивают получатели социальных пенсий с высоким уровнем дохода. OASDI не предполагает наличия индивидуальных для каждого работника счетов, все получаемые средства складываются в единый котел, из которого выплачиваются пенсии текущим пенсионерам. Таким образом, формируется государственная пенсия, аналогичная нашей пенсии по старости.

В OASDI уже наблюдается рост дефицита. И разумеется, США со временем все тяжелее будет финансировать систему государственных пенсий — от демографии не убежишь. Согласно отчету компании Allianz, темпы роста населения США постепенно снижаются, и если в 2010–2015 годах прирост населения составляет примерно 0,9% в год, то к 2050 году он уменьшится вдвое — до 0,4% в год. К этому добавляется старение населения: если в 2005 году средний возраст американца составлял 36 лет, то в 2050 году этот показатель вырастет до 41,1 года. Соответственно, соотношение работающих к пенсионерам будет снижаться с 4,5 в 2010 году до 2,6 к 2050-му или, по пессимистическому прогнозу, до 2,1 уже к 2030 году.

Разумеется, с течением времени снижается число работников, которые своими взносами пополняют OASDI. Оно сократилось с 5,1% в 1960 году до 3,3% в 2007-м, а к 2035 году уменьшится до 2,1%. При этом количество пенсионеров, получающих выплаты в рамках программы, вырастет с 44 млн в 2010 году до 73 млн в 2030-м. Сейчас правительством США разработаны три сценария будущего OASDI, и два из них предполагают исчерпание средств. Согласно этим сценариям, резервы фонда будут расти до 2020 года, после чего начнут снижаться и в 2033 году будут исчерпаны. Более того, поступающие средства позволят выплатить всего 77% запланированных средств.

Более оптимистический сценарий предполагает, что средства фонда исчерпаны не будут. Для этого необходим целый ряд условий: повышение уровня рождаемости, медленное снижение смертности, более высокие реальные доходы, более высокая реальная процентная ставка, а также более высокая потребительская инфляция и более низкий уровень безработицы. Но самое главное, для того чтобы резервов OASDI хватило хотя бы на ближайшие 75 лет, необходимо либо увеличить его доходы на сумму, эквивалентную повышению налога на фонд заработной платы на 2,83 процентного пункта, до 15,23%, либо уменьшить суммы выплат — на 17,4% уже существующим и будущим получателям пенсии или на 20,8% тем, кто будет выходить на пенсию начиная с 2014 года. И то и другое крайне неприятно для экономики и граждан.

Что может Бог и налоговый кодекс

Но вроде бы все перечисленное не так страшно? Ведь государственная пенсия в США не основная. На нее приходится в среднем около 25% средств, которые получает американский пенсионер. Для чиновников, учителей, полицейских, пожарных, работников местного здравоохранения и социального обеспечения на уровне штатов и муниципалитетов действуют накопительные программы, которые похожи на российскую систему обязательных пенсионных накоплений (исполнять такую программу не смог обанкротившийся Детройт, и сейчас под угрозой находятся пенсионные программы еще нескольких американских муниципалитетов). А у 60% работников в частном секторе есть свои индивидуальные пенсионные планы (знаменитые 401К), которые, в свою очередь, делятся на две группы: планы с фиксированными выплатами и планы с фиксированными отчислениями. В планах с фиксированными отчислениями участвует большинство занятых. У некоторых работающих американцев есть сразу два плана, обоих типов, но хотя бы в одном пенсионном плане участвует 51% занятых. Соответственно, примерно у половины работающих людей в США никакого пенсионного плана нет.

Участие в 401К стимулируется за счет налоговых вычетов: часть дохода, перечисленная на эти счета, освобождается от подоходного налога, который придется уплатить, если деньги будут сняты раньше выхода на пенсию. Эти счета пополняют не только сами работники, но и работодатели (для них тоже предусмотрена соответствующая налоговая льгота).

История 401К восходит к концу 1970-х, когда предприимчивый финансист Тед Бенна, вдохновленный, по его словам, «Богом и налоговым кодексом», придумал, как сделать льготы по налогообложению пенсионных накоплений, предусмотренные для высокопоставленных сотрудников частных компаний, доступными для всех американцев. В результате во многих небольших компаниях появились пенсионные планы, а работники стали откладывать себе на пенсию — чего они не стали бы делать без налоговых льгот. Но потом пенсионные деньги стали активно вкладываться в акции, и после крахов американского фондового рынка в 2000-ом и 2008 годах многие американцы разочаровались в пенсионных планах. «Слишком большие инвестиции в акции в неправильное время — худшее, что могло случиться с планами 401К», — убежден Бенна. Известно также его высказывание: «Если бы я знал, во что это превратится, я бы взорвал существующую систему и начал с нуля». Правда, Бенна считает, что сами 401К безупречны — риски кроются в слишком широких инвестиционных возможностях, которые они предоставляют.

После активного развития 401К и дополняющих их IRA (individual retirement account), частные пенсионные фонды стали двигателем американского фондового рынка и экономики страны, но сейчас пришла пора внимательнее присмотреться к рискам, которые несет в себе американская накопительная пенсионная система.

Пенсионные дыры

Сегодня над пенсионной системой США угрожающе нависли огромные долговые обязательства американских пенсионных фондов. По данным Организации экономического сотрудничества и развития (ОЭСР), доля активов американских пенсионных фондов составляют около 74,5% ВВП США, это седьмой по размеру показатель в мире.

При этом, по данным рейтингового агентства Moody’s Investors Service, необеспеченные обязательства только 25 крупнейших пенсионных фондов США составляют около 2 трлн долларов. Как так получилось? Из-за практики гарантирования доходности, принятой у американских фондов. В хорошие годы все заработанное сверх гарантированной доходности оставалось управляющим пенсионными деньгами, но в плохие годы гарантированная доходность оказывалась «нарисованной»: обязательства перед будущими пенсионерами на бумаге росли, а вот реальные активы, покрывающие эти обязательства, нет. По данным Moody’s, в период с 2004-го по 2013 год средний уровень доходности, которую гарантировали эти 25 крупнейших фондов, составлял 7,45% годовых, при этом их обязательства за этот период утроились. За 2013 год пенсионные фонды США были в среднем фондированы всего на 72% — то есть их фонды составляли 72% их обязательств.

И тут становится понятна ловушка, в которую угодила американская пенсионная система — и американское правительство, которому так или иначе придется решать связанные с этим проблемы. С одной стороны, очевидный выход из ситуации с дефицитом частных пенсионных фондов — повышение уровня доходности активов, в которые они разместили средства будущих пенсионеров. У пенсионных фондов США 48,9% средств, по данным ОЭСР, инвестировано в акции, 20,9% — в бонды и долговые обязательства. Рост акций позволил бы если не полностью избавиться от дефицита, то хотя бы его уменьшить. И не в последнюю очередь в интересах будущих американских пенсионеров ставка ФРС держится на низком уровне, а рынок акций США растет, словно забыв слово «пузырь».

Но с другой стороны, чтобы свой объем резервов мог сохранять OASDI, нужны прямо противоположные действия — а именно повышение ставки ФРС, которое приведет к росту доходности по американским государственным бумагам, в которые разрешено инвестировать резервы OASDI (и, соответственно, к снижению фондового рынка, который будет терять свою привлекательность для инвесторов по мере роста процентной ставки). Кроме того, повышение ставки может привести к замедлению экономики — и тогда пенсионные системы будут пополняться хуже, а работники начнут снимать деньги, чтобы расплатиться по долгам, как это было во время кризиса 2008 года. Удастся ли ФРС балансировать между этими двумя задачами — большой вопрос. Но очевидно, что каждый год даже не падения, а стагнации на рынке акций будет еще больше увеличивать дефицит американских пенсионных фондов. В 2008 году уровень обеспеченности активами пенсионных планов снижался до 50%, и если даже сейчас, после нескольких лет роста, он все еще не достиг 100%, дело, очевидно, плохо.

Можно набросать и сценарий краха: один из крупнейших фондов не может исполнить обязательства перед новыми пенсионерами, участники планов 401К кидаются забирать свои средства с соответствующих счетов, не обращая внимания на возникающие в таких случаях налоговые требования, и прекращают перечислять деньги. Фонды вынуждены распродавать свои активы, рынок акций рушится. Кризис может получиться гораздо жестче, чем в 2008 году.

Иван КЛЮЕВ, Евгения ОБУХОВА. «Эксперт», 15 декабря 2014 года

Деньги кончились, а ты еще живой

Великобритания затеяла пенсионную реформу, чтобы стимулировать частные пенсионные накопления. Однако результат может оказаться противоположным

В Великобритании активно обсуждаются грядущие изменения в пенсионном законодательстве, которые вступают в силу уже в следующем году. Изменения британской пенсионной системы затронут как граждан с частными накоплениями, так и тех, кто пользуется государственными схемами пенсионного накопления.

Женщины еще поработают

Текущий возраст выхода на пенсию в Великобритании составляет 60 лет для женщин и 65 лет для мужчин. Это результат постепенного повышения пенсионного возраста, которое еще не завершилось: в соответствии с Пенсионным актом 2011 года пенсионный возраст достигнет 66 лет для обоих полов к октябрю 2020-го. Это должно немного разгрузить английскую пенсионную систему и отсрочить тот момент, когда работающим станет слишком трудно содержать пенсионеров. Так, сейчас в Великобритании 31% граждан достиг пенсионного возраста, но к 2020 году доля пенсионеров в стране составит лишь 28%.

На пенсионные выплаты, включая пособия, в Великобритании в 2013 году было потрачено 110 млрд фунтов, или 7,1% ВВП. В то же время страховые взносы граждан приносят казне все те же 110 млрд фунтов и являются вторым источником пополнения бюджета после налога с доходов. Вообще, пенсионная нагрузка в Великобритании относительно равномерно распределена между государством и частным сектором.

Сейчас пенсионная система Великобритании устроена довольно сложно и содержит множество нюансов. Английское пенсионное обеспечение включает в себя три уровня, или ступени. Первый уровень обязательный и обеспечивается через ежемесячные взносы в государственный страховой фонд National Insurance Contributions (NIC) по принципу солидарности поколений. Второй уровень тоже обязательный, но предусматривает перевод гражданина на схему частного обеспечения по его усмотрению. Третий уровень обеспечивается из частных источников и не является обязательным. Таким образом, гражданин начиная со второго уровня получает контроль над тем, как накапливается его пенсионный капитал. Чтобы разобраться в британских пенсиях более подробно, стоит рассмотреть каждую ступень в отдельности.

Три ступени

Первая ступень пенсионного дохода состоит из базовой, или основной, государственной пенсии (Basic State Pension, BSP), а также включает в себя все пособия, на которые гражданин имеет право, выйдя на пенсию. Для получения полной базовой пенсии гражданин, будучи трудоустроен, должен вносить выплаты в фонд социального страхования в течение 30 лет или более (это похоже на российский трудовой стаж). В случае, если взносы выплачивались менее 30 лет, гражданин может получить только часть выплат. Сейчас полная базовая государственная пенсия равна 113,10 фунта в неделю. Эта сумма увеличивается каждый год в соответствии с ростом среднего уровня доходов в Великобритании и индекса потребительских цен (ориентируются на тот показатель, который вырос больше), но не менее чем на 2,5%. Таким образом, британская BSP похожа на российскую страховую пенсию. Кстати, доходы британских пенсионеров растут быстрее, чем зарплаты в стране.

Для обеспечения пенсионеров с маленьким достатком существует пенсионный кредит (Pension Credit), который состоит из гарантийного кредита (Guarantee Credit) и сберегательного кредита (Saving Credit). Несмотря на названия эти выплаты являются именно пособиями, а не кредитами. Если гражданин старше 61 года и его пенсионный доход меньше 148,35 фунта в неделю (менее чем 226,50 фунта для семейных пар), он имеет право на гарантийный кредит. Гарантийный кредит повышает доходы пенсионеров до установленных норм — 148,35 фунта и 226,50 фунта для одиноких пенсионеров и пар соответственно. Сберегательный кредит выплачивается гражданам старше 65 лет с доходами выше 115 фунтов и 192 фунтов в неделю для одиноких пенсионеров и пар соответственно, но ниже доходов, установленных гарантийным кредитом. Однако стоит отметить, что эти выплаты не производятся автоматически. Прежде чем воспользоваться услугами пенсионного кредита, гражданин должен пройти проверку нуждаемости (means test).

Таким образом, первая ступень пенсионного обеспечения в Великобритании призвана обеспечить стабильный уровень минимального дохода для каждого. Базовые пенсионные выплаты фиксированы и не зависят от дохода гражданина. Эта ступень является распределительной пенсионной системой, так как средства, выделяемые из бюджета на пенсионный кредит, обеспечиваются из налогов на доход.

Вторая ступень тоже обязательная, но с возможностью выбора наиболее удобной для человека схемы (практически это аналог российской обязательной системы пенсионных накоплений). По умолчанию гражданин включен в дополнительную, или вторичную, государственную пенсионную схему (State Second Pension, S2P), которая дополняет базовые выплаты первой ступени. Вместе со своим работодателем британцы — участники второй ступени платят взносы в государственный страховой фонд. Тут конечная сумма выплат, в отличие от базовой пенсии, не фиксирована и зависит от доходов человека, но все же имеет верхний предел: максимальный размер второй государственной пенсии равен 163 фунтам в неделю. После выхода на пенсию британец получает государственные базовую и вторичную пенсии как единую сумму. В результате гражданин может получить от государства при условии отчисления от собственных доходов в страховой фонд максимум 276,1 фунта в неделю. Кажется, что это довольно много (около 23,5 тыс. рублей, или около 94 тыс. рублей в месяц), но не надо забывать, что пенсии в Великобритании облагаются подоходным налогом в размере 20%, если их годовая величина превышает определенную сумму (8,1 тыс. фунтов в год для людей младше 65 лет и 10,5 тыс. фунтов в год для людей старше 65 лет).

На данный момент британцы имеют право отказаться от услуг государственного фонда при накоплении вторичной пенсии и воспользоваться методами частных накоплений. Как и в США, в Великобритании исторически сложились два типа накопительных пенсионных схем — с фиксированными выплатами (Defined Benefit) и с фиксированными взносами (Defined Contribution). В первом случае человек при выходе на пенсию получает установленные выплаты, которые зависят от его зарплаты и времени, в течение которого он производил выплаты. Следовательно, гражданин получает на свой счет сумму, равную определенной части его средней зарплаты за все время работы или части его зарплаты на момент выхода на пенсию. В случае с фиксированными взносами сумма накапливается в течение рабочего стажа, но гарантированных выплат в пенсионном возрасте гражданин не получает. Поэтому с 2012 года отказываться от формирования второй государственной пенсии в государственном фонде можно только при условии, что гражданин станет участником схемы с фиксированными выплатами.

Третья ступень пенсионного обеспечения в Великобритании является добровольной и полностью частной. Гражданин имеет право накапливать пенсию индивидуально или по соглашению с работодателем. Соответственно, существует два типа частных пенсионных контрактов — рабочий и индивидуальный. В первом случае между работодателем и его сотрудником заключается контракт на накопление пенсии (в основном тут используются менее обременительные для работодателя и пенсионного фонда схемы с установленными взносами). По умолчанию работодатель выбирает способ инвестиций накоплений сотрудника — как правило, это фондовый рынок. Но при желании гражданин может сам выбрать, куда именно его сбережения будут инвестированы. Во втором случае накопления формируются исключительно самим гражданином. В любом случае внесенные на пенсионный счет деньги освобождаются от подоходного налога.

Пенсионные накопления — второй фактор, который наряду с повышением пенсионного возраста должен поддержать пенсионную систему Великобритании. К 2018 году каждая компания будет обязана включить своих сотрудников в частные пенсионные схемы.

У британцев есть несколько вариантов того, как распорядиться своим частным пенсионным счетом. Прежде всего гражданин имеет право взять 25% своих накоплений (trivial commutation) без обложения этой суммы налогом (tax-free). Если общая сумма на его счете меньше 18 тыс. фунтов, он может забрать оставшиеся три четверти с уплатой предельного налога (определенного процента подоходного налога), но если на его счете скопилось больше 18 тыс. фунтов, то, забрав все деньги, придется заплатить налог в размере 55%. Оставшиеся три четверти счета могут быть также использованы для покупки пожизненной ренты, или так называемого аннуитета (annuity). Это означает покупку права на пожизненный доход, который будет составлять определенный процент от суммы, накопленной на частном счете гражданина. Еще один вариант — получать доход от инвестирования накопленной суммы (а не процент от нее самой), но это возможно лишь в том случае, если накопления достаточно велики и процент от их инвестирования будет больше, чем доход от аннуитета.

Бедные британские пенсионеры

У нынешней пенсионной реформы, проводимой в Великобритании, сразу несколько задач. Прежде всего она должна нивелировать влияние экономического кризиса, который сильно ударил по пенсионерам, и обеспечить новые механизмы, гарантирующие сохранность пенсии в условиях нестабильности. Процентная ставка Банка Англии после кризиса серьезно снизилась (с 5% в 2008 году до 0,5% в 2013-м), и это означало значительное замедление роста дохода от пенсионных вложений. Многие граждане были вынуждены отложить свои планы выйти на пенсию на неопределенный срок, чтобы дождаться повышения пенсий. А те, кто использовал частные схемы с фиксированными взносами, не смогли получить достойного дохода от своих инвестиций.

Помимо неблагоприятной ситуации в экономике Великобритании пенсионная система сама по себе нуждалась в реформах. Очевидно, что текущий формат пенсионной системы довольно сложный и запутанный. Это само по себе становится источником множества проблем. Так, первая ступень пенсионного обеспечения не менялась с момента своего появления в 1948 году. Остальные ступени, наоборот, менялись много раз.

Премьер-министр Великобритании Дэвид Кэмеронназвал три ошибки текущего пенсионного устройства, которые его правительство намеревается исправить.

Во-первых, в условиях нынешней системы возникают проблемы с гарантиями минимального дохода. Пенсионный кредит выплачивается только при условии, что пенсионер подаст заявку и пройдет проверку нуждаемости. Подать заявку несложно — это можно сделать по телефону. Однако не все пенсионеры готовы иметь дело с множеством формальностей. Кроме того, многие полагают, что они не имеют права на пенсионный кредит. Таким образом, сложилась ситуация, когда порядка трети (!) граждан, имеющих право на увеличение пенсии, не сумели этим воспользоваться. Очевидно, что уровень базового пенсионного обеспечения должен стать доступнее.

Вторая проблема — множество препятствий при пользовании личной накопительной пенсией. Формат схем с фиксированными взносами предусматривает покупку пожизненной ренты как самый очевидный вариант траты пенсионных сбережений, что означает гарантированный, но очень маленький доход. Например, даже обеспеченные пенсионеры с накоплениями 100 тыс. фунтов при покупке аннуитета могут рассчитывать на годовой доход в размере всего лишь 5,8 тыс. фунтов. Учитывая низкую процентную ставку, пожизненная рента не приносила пенсионерам значительного дохода, а частные накопления имели мало других применений.

Третья проблема — высокий налог на наследование пенсии. До недавних реформ он составлял 55%. Высокий пенсионный налог удерживал многих пенсионеров от накоплений, так как в случае их смерти не удалось бы передать наследникам даже половины накопленного.

Пенсионные реформы имеют и политический смысл. Порядка 60% пенсионеров будут голосовать на выборах в 2015 году — это один из наиболее высоких показателей среди возрастных групп. Реформы коалиции способны сыграть важную роль в завоевании поддержки этой возрастной категории.

Тратьте как хотите

Закон о создании новой государственной одноступенчатой пенсионной системы начинает действовать в Великобритании в апреле 2016 года. Новая система фактически представляет собой расширенную версию прежней базовой государственной пенсии. Вторичная государственная пенсия будет упразднена, вместо этого создается единая схема, основанная на перераспределении доходов через принцип солидарности поколений. Стаж выплат, необходимый для получения полной новой государственной пенсии, возрастет по сравнению с текущими правилами и составит 35 лет вместо прежних 30. Полная сумма государственной пенсии составит не менее 148 фунтов в неделю. Считается, что новая система будет гораздо понятнее, чем прежняя двухступенчатая. К тому же у пенсионеров со скромным достатком будет гораздо больше шансов получать достаточный доход.

Кроме того, с апреля 2015 года все граждане смогут использовать свои частные накопления с меньшими ограничениями. Полностью извлечь накопленную пенсию теперь можно в любое время, уплачивая лишь предельный налог вместо налога 55% при старой системе. Приобретать аннуитет теперь тоже необязательно — можно без соблюдения всяких условий извлечь накопленные средства со счета по частям или получать доход от инвестиций. Наконец, минувшей осенью министр финансов Великобритании Джордж Осборн объявил о скорой отмене пенсионного налога на передачу частных пенсионных накоплений наследникам. Упразднение пенсионного налога, которое состоится уже в апреле 2015 года, означает, что у граждан появится мотивация больше копить на своих пенсионных счетах. По словам министра пенсионного обеспечения Великобритании Стива Вебба, реформа поможет гражданам более уверенно распоряжаться собственными пенсионными накоплениями и управлять своими доходами, что обеспечит более крупные суммы на частных пенсионных счетах (кстати, по объему пенсионных фондов Великобритания и так обгоняет США). В целом пенсионная реформа затронет 30 млн британцев, а граждане со скромным доходом ощутят себя гораздо увереннее, так как получат более высокий гарантированный доход.

Однако будут и проигравшие. Некоторые граждане будут вносить в государственный страховой фонд повышенные выплаты — в первую очередь это коснется лиц с доходом выше среднего. Кроме того, масштабная либерализация в пользовании частными накоплениями потребует от граждан принятия серьезных решений. Государство обещает квалифицированную помощь относительно пользования частной пенсией, но конкретные меры по консультированию граждан до сих пор не согласованы. Джордж Осборн пообещал, что каждому британцу будет предоставлена тридцатиминутная консультация — но вряд ли этого достаточно, чтобы сориентировать людей в финансовых вопросах.

К тому же пострадает государственный бюджет. Поначалу правительство арственная пенсия будет упразднена, вместо этого создается единая схема, основанная на перераспределении доходов через принцизаявляло, что пенсионная реформа не потребует значительных затрат и даже принесет казне дополнительные 3 млрд фунтов до 2018 года — за счет роста объема накоплений, инвестиций и самих пенсий. Однако все более серьезными становятся опасения, что реформа образует в государственном бюджете брешь размером 24 млрд фунтов — британцы будут активнее использовать частные пенсионные накопления как средство для ухода от налогов.

Наконец, конечный результат реформы может оказаться вовсе не таким, на какой рассчитывает британское правительство. Самые жаркие споры ведутся вокруг того, что пересилит — желание британцев накопить побольше ввиду упразднения пенсионного налога или соблазн потратить все свои пенсионные накопления после снятия ограничений. Организация экономического сотрудничества (ОЭСР) высказалась весьма определенно. Ее эксперты считают, что затеянная британцами пенсионная реформа несет риски для доходов будущих пенсионеров и их стимулов к труду, и настоятельно призывают вернуться к аннуитетам и прежним условиям для частных пенсионных накоплений. Кстати, продажи аннуитетов в Великобритании уже упали — и как это скажется на британской финансовой системе, во многом завязанной на страховой рынок и аннуитеты, сказать пока никто не берется. По мнению ОЭСР, будущие пенсионеры недальновидны и недостаточно финансово грамотны, чтобы с выгодой для себя распорядиться дарованной им свободой, а реформа приведет к тому, что «люди будут жить дольше своих накоплений».

Демоскоп Weekly издается при поддержке:

Фонда ООН по народонаселению (UNFPA) - www.unfpa.org

(c 2001 г.)

Фонда Джона Д. и Кэтрин Т. Макартуров - www.macfound.ru

(с 2004 г.)

Фонда некоммерческих программ "Династия" - www.dynastyfdn.com

(с 2008 г.)

Российского гуманитарного научного фонда - www.rfh.ru

(2004-2007)

Национального института демографических исследований (INED) - www.ined.fr

(с 2004 г.)

ЮНЕСКО - portal.unesco.org

(2001), Бюро ЮНЕСКО в Москве - www.unesco.ru

(2005)

Института "Открытое общество" (Фонд Сороса) - www.osi.ru

(2001-2002)